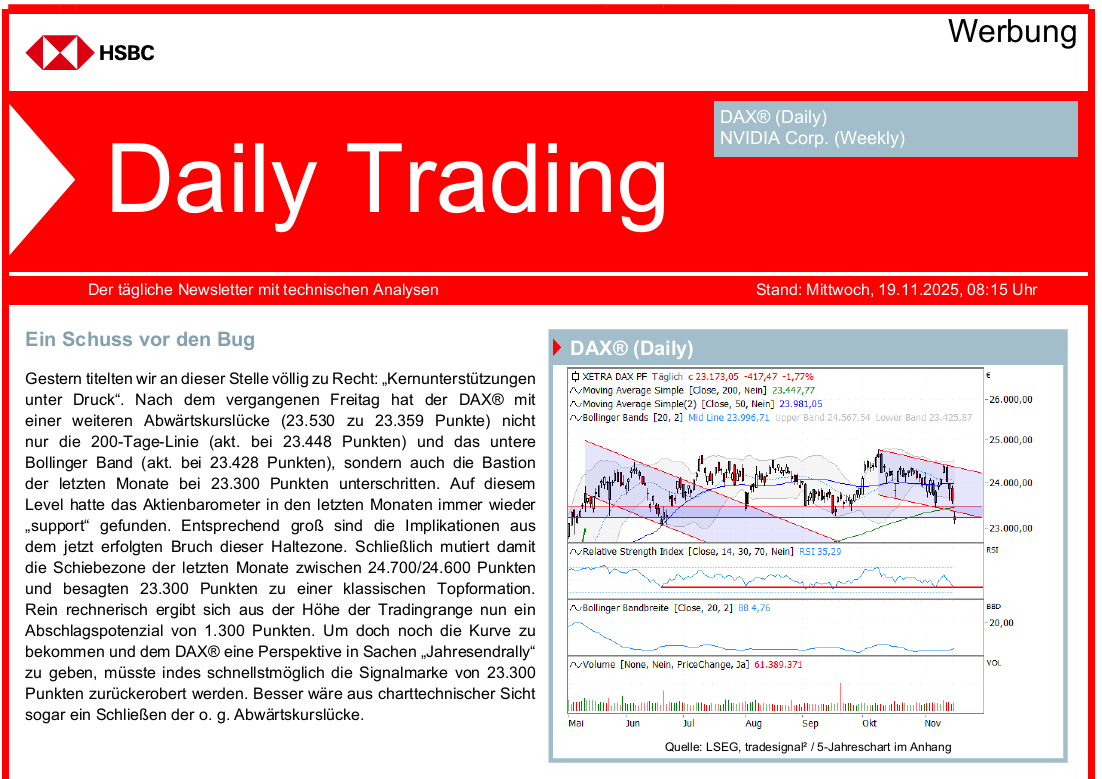

Gold und Silber im Fokus

In diesem Artikel erwartet Sie:

In diesem Artikel erwartet Sie:

- Was passierte zum Jahresstart

- Gold: Zu- und Abflüsse der Gold-ETFs im Januar

- Silber: Die Photovoltaikindustrie als Quelle der Nachfrage

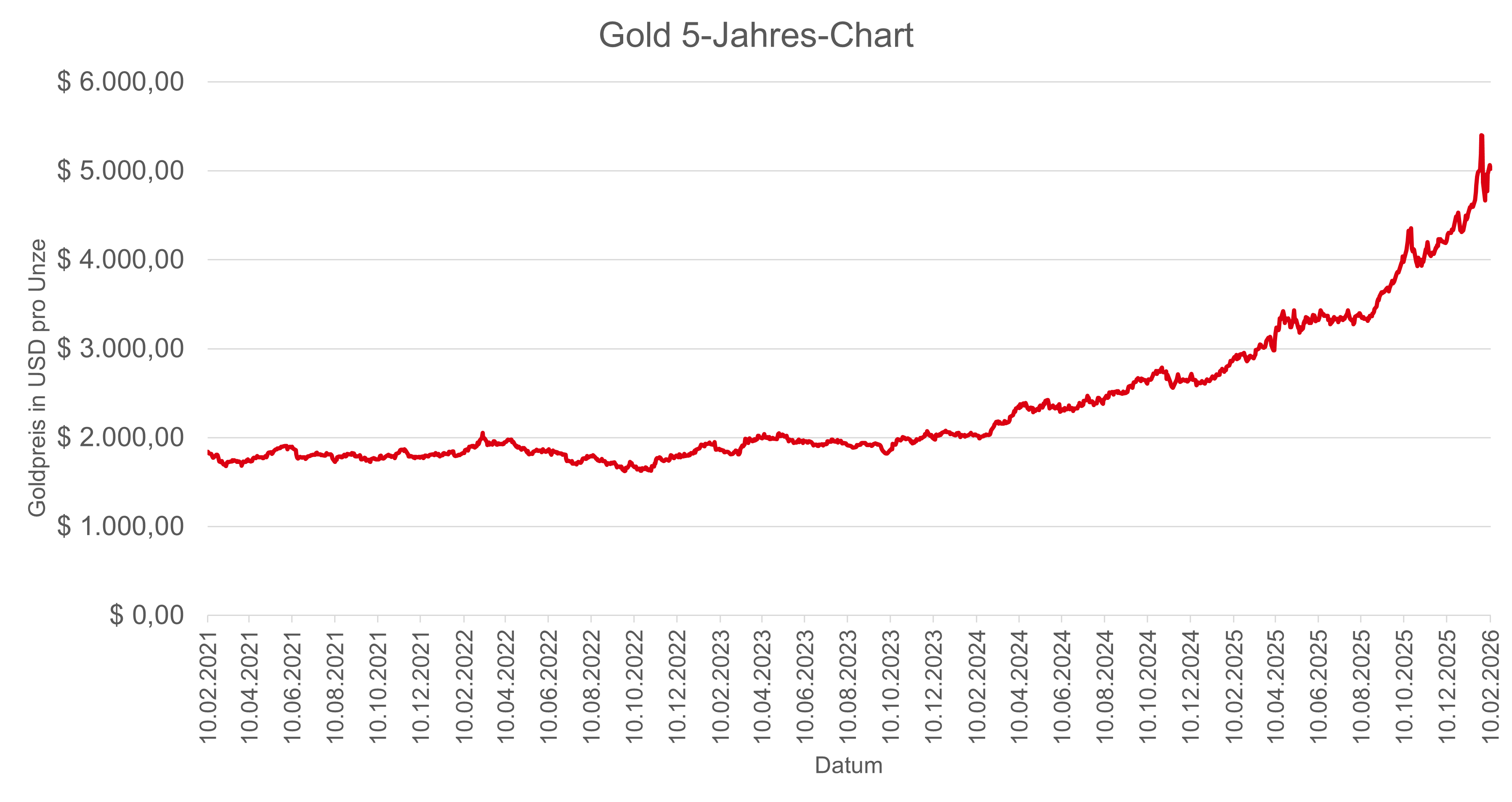

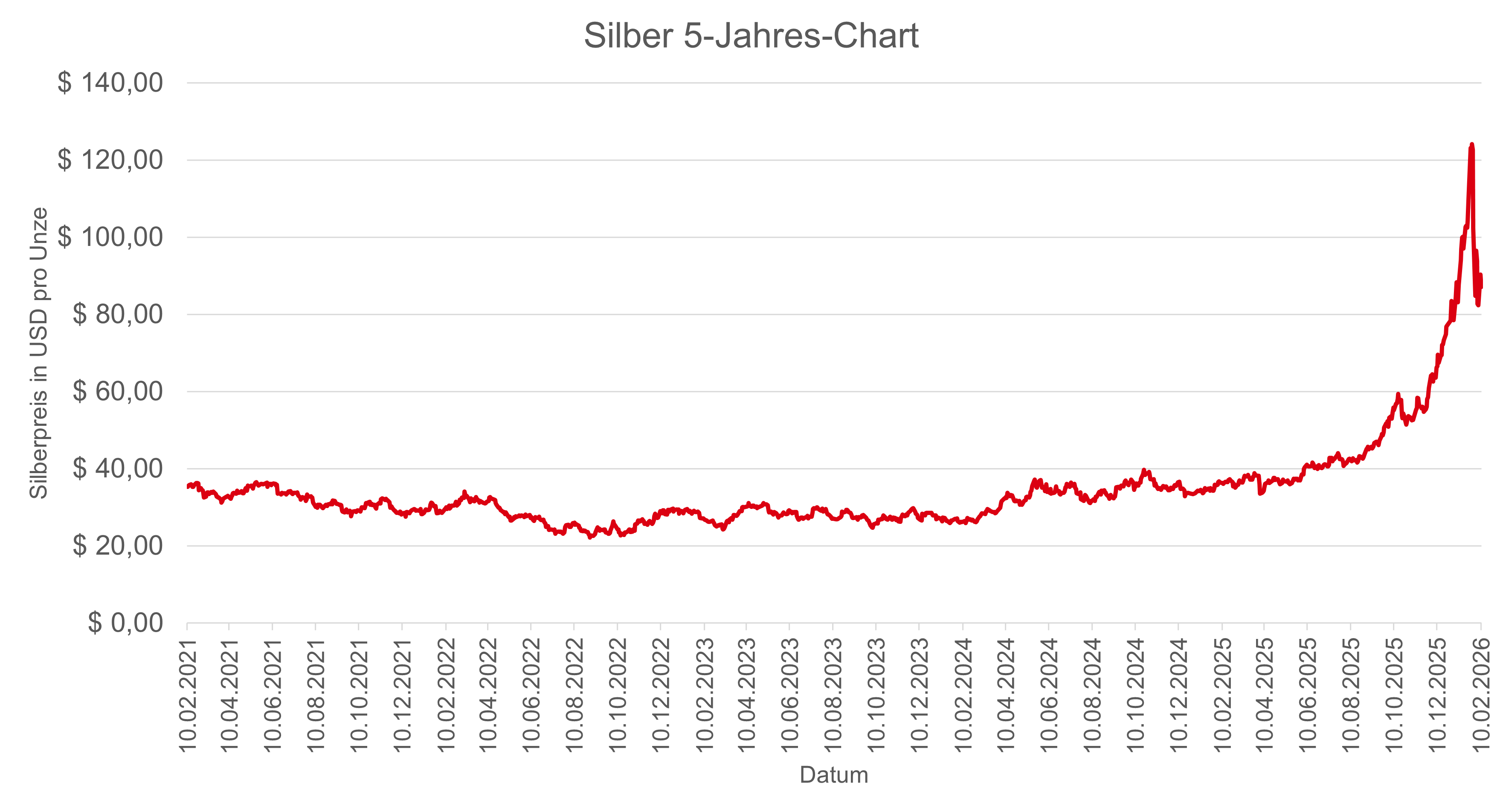

Der Goldpreis konnte zum Jahresstart eine Menge neue Allzeithochs verbuchen und allein im Januar bis zur Spitze bei fast 5.595 USD ein Kursplus von rund 29,70 Prozent verzeichnen. Auch Silber erreichte in dieser Zeit mehrere neue Allzeithochs und markierte mit einer Glanzperformance von 70,70 Prozent ein Rekordhoch bei nahezu 121,65 USD. Durchaus beachtliche Kursentwicklung innerhalb kürzester Zeit, die jedoch angesichts der Zinserwartungen einem hohen Druck ausgesetzt waren. Viele Anlegerinnen und Anleger spekulierten lange Zeit über den Nachfolger von Fed-Chef Jerome Powell und dessen neue Geldpolitik. Gemäß den Aussagen von Donald Trump erwarteten viele Marktteilnehmer einen „dovishen“ Nachfolger mit einer lockeren Geldpolitik. Am 30. Januar nominierte der US-Präsident allerdings Kevin Warsh, der in der Vergangenheit als „hawkish“ galt und eher eine straffe Geldpolitik verfolgte. Ein dunkler Tag für Gold und Silber, der am Markt eine Erschütterung der Macht hinterließ und die Erfolgssträhnen schlagartig beendete. Ausgelöst durch eine Welle der Panik verzeichneten die beiden Edelmetalle im Anschluss historische Kursverluste. Der Goldpreis fiel zu Beginn des Februarmonats zwischenzeitlich auf rund 4.403 USD, was gemessen am kurz vorher erreichtenAllzeithoch einer Korrektur von etwa 21,30 Prozent entspricht. Silber fiel relativ gesehen sogar noch stärker und entfernte sich mit dem zuvor erreichten Februartief bei ca. 64 USD um ganze 47,40 Prozent vom ebenfalls kurz vorher ausgebauten Allzeithoch. Seitdem scheinen beide Assets ihr Gleichgewicht in der Macht wiederzufinden.

Quelle: Eigene Darstellung anhand der Daten von LSEG, Stand: 10.02.2026 5-Jahreschart im Anhang. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.*

Gold: Zu- und Abflüsse der Gold-ETFs im Januar

Ist die globale Nachfrage stabil genug?

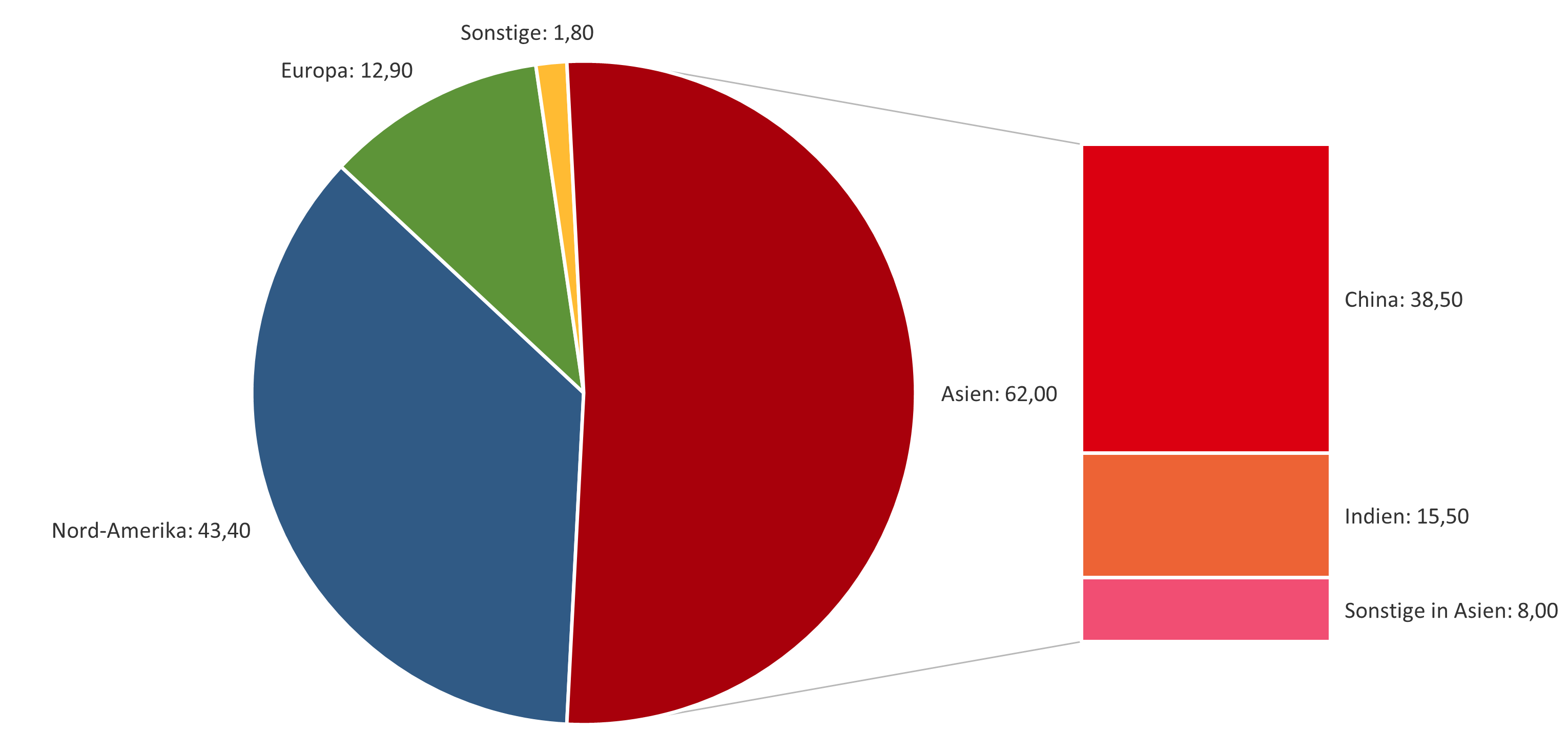

Die mit Gold gedeckten ETFs (Exchange Traded Funds) sind eine wichtige Quelle der Goldnachfrage von institutionellen und privaten Anlegern. Der World Gold Council ermöglicht mittels eines umfassenden Datensatzes, der über 100 physisch besicherte Gold- ETFs weltweit abdeckt, eine Analyse der globalen Goldnachfrage. Bereits in unserem Jahresausblick 2026 wurde anhand der Zu- und Abflüsse der Gold-ETFs im Oktober eine Verschiebung der ETFNachfrage von Europa nach Asien ersichtlich, welche sich auch im Januar 2026 fortsetzt. Während im Januar der Rest der Galaxis taumelt, rüstet der Osten auf. In Europa beliefen sich die Zuflüsse der Gold-ETFs gerade einmal auf etwa 12,9 Tonnen, wohingegen in Asien die Zuflüsse mit einem Zuwachs von rund 62 Tonnen deutlich mächtiger ausfielen.

Zuflüsse in Gold-ETFs im Januar (im Januar)

Quelle: Eigene Darstellung anhand der Daten des World Gold Council, Stand: 10.02.2026

Dagegen muss sich auch Nordamerika mit einem Zufluss von ca. 43,4 Tonnen geschlagen geben. Im asiatischen Raum positionierte sich vor allem China in Gold-ETFs mit knapp 38,5 Tonnen, gefolgt von Indien mit 15,5 Tonnen und Südkorea mit 5,5 Tonnen. Damit machten China und Indien im Januar über 87 Prozent der Nachfrage an Gold-ETFs in Asien aus. Asien knüpft folglich im Januar 2026 an die Dynamik des Vorjahres an. Mit einem Zufluss von über 215 Tonnen verzeichneten die Gold-ETFs des Kontinents im Jahr 2025 einen neuen Jahreshöchststand. Besonders China agiert hier wie ein aufstrebendes Sternensystem, das seine Reserven binnen eines Jahres verdoppelt hat und nun als das Kraftzentrum der „hellen Seite“ des Edelmetallmarktes gilt. Insgesamt lagen die Zuflüsse im letzten Jahr 2025 bei über 800 Tonnen, dem zweithöchsten Jahreswert überhaupt. Lediglich im Coronajahr 2020 waren die Gesamtzuflüsse mit 892,5 Tonnen höher. Kündigt sich etwa ein Machtwechsel an?

| Produkte auf |

| Gold |

Silber: Die Photovoltaikindustrie als Quelle der Nachfrage

Wie könnten sich Angebot und Nachfrage künftig entwickeln?

In unserem Jahresausblick sind wir zuvor auf die Daten des Silver Institute eingegangen, die eine seit mehreren Jahren andauernde negative Marktbalance von Angebot und Nachfrage an Silber aufzeigen. Dies bedeutet schlichtweg, dass die Nachfrage in den letzten Jahren das verfügbare Angebot überstieg. Doch genug von der Vergangenheit. Nun möchten wir einen Blick in die Zukunft wagen und antizipieren, wie sich Angebot und Nachfrage wohl in den nächsten Jahren verhalten könnten.

Silberangebot deckt

rund nur 62-70% Bedarf

(Quelle: Cattaneo et al., 2026)

Solarindustrie benötigt

10-14 Tonnen jährlich

(Quelle: Cattaneo et al., 2026)

Elektronik:

38 - 40 Tonnen jährlich

(Quelle: Cattaneo et al., 2026)

Eine aktuelle Studie von Vittoria Cattaneo et al. (2026) geht dabei speziell auf den globalen Silberbedarf der Photovoltaikindustrie unter verschiedenen Ausbau- und Technologietrends sowie die Silbernachfrage konkurrierender Branchen ein, um einen umfassenden Überblick über Angebot und Nachfrage zu geben. Die Ergebnisse deuten darauf hin, dass das globale Silberangebot bis 2030 voraussichtlich nur 62 bis 70 Prozent des auf 48 bis 54 Tonnen pro Jahr geschätzten Bedarfs decken wird. Dabei soll die Solarindustrie mit 10 bis 14 Tonnen pro Jahr (29 bis 41 Prozent des Angebots) die am schnellsten wachsende Quelle für die Silbernachfrage darstellen. Doch nicht nur die Photovoltaikindustrie bedarf Silber, ebenso konkurrierende Sektoren wie die Elektronik und Elektrotechnik benötigen das Edelmetall. Trotz des langsameren Wachstums könnte den Studienergebnissen zufolge die Nachfrage konkurrierender Sektoren auf 38 bis 40 Tonnen pro Jahr steigen. Das ist die Lage der Allianz auf der Nachfrageseite, doch wie steht es um die Produktionskapazitäten? Werfen wir einen Blick auf das Angebot. Sind genug Ressourcen im Orbit, um den Hunger der Galaxis zu stillen? Laut den Studienergebnissen fallen etwa 72 Prozent des Silbers als Nebenprodukt an, weshalb hier eine signifikante Steigerung der Primärproduktion bis 2030 als unwahrscheinlich erachtet wird. Diese Erkenntnisse scheinen erstmal positiv für die Nachfrage des Edelmetalls zu sein und deuten auf eine weitere negative Marktbalance in der Zukunft hin. Im Ausblick wird jedoch betont, dass von der Photovoltaikindustrie ein geringerer Silberverbrauch, die Suche nach Ersatzstoffen und der Ausbau des Recyclings angestrebt werden, um mögliche Versorgungsrisiken zu minimieren. Falls solche bahnbrechenden Restrukturierungen gelingen, könnten sich Angebot und Nachfrage entgegen den Studienergebnissen verhalten.

An einer Schnittstelle von Energiewende, digitaler Infrastruktur und industriellem Wachstum befindet sich Silber weiterhin in einer interessanten Position. Das Edelmetall ist im Einsatz für Halbleiter, Rechenzentren und Komponenten für Elektrofahrzeuge sowie Luft- und Raumfahrt. Apropos Luft- und Raumfahrt, dort wären wir wieder beim Thema dieser Ausgabe der Marktbeobachtung. Steht die Silbernachfrage künftig Seite an Seite mit dem Fortschritt der Raumfahrt? Vielleicht erleben wir eine neue Ära, in der beide Kräfte gemeinsam den Weg in eine innovative Zukunft weisen.

Jetzt anmelden für unseren börsentäglichen Newsletter "Daily Trading" für Technische Analse!

Quelle: Quelle: Cattaneo, V. et al. (2026), Forecasting silver demand and supply by 2030: Impact of silver-intensive photovoltaic cells and sectoral competition. Resources Conservation and Recycling, 224, 108562, https://doi.org/10.1016/j.resconrec.2025.108562.

| Produkte auf |

| Silber |

5-Jahres-Charts

Quelle: Eigene Darstellung mit Daten von LSEG; Stand: 17.02.2026. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Quelle: Eigene Darstellung mit Daten von LSEG; Stand: 17.02.2026. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Rechtliche Hinweise

Dieses Dokument wurde von der HSBC Continental Europe S.A., Germany ("HSBC Deutschland") erstellt. Es dient ausschließlich der Information und darf ohne ausdrückliche schriftliche Einwilligung von HSBC Deutschland nicht an Dritte weitergegeben werden.

Das Dokument ist ein Marketinginstrument. Die gesetzlichen Anforderungen zur Unvoreingenommenheit von Finanzanalysen sind nicht eingehalten. Ein Verbot des Handels der besprochenen Finanzprodukte vor der Veröffentlichung dieser Darstellung ("Frontrunning") besteht nicht. Auch ersetzt das Dokument keine an den individuellen Anforderungen ausgerichtete fachkundige Anlageberatung. Ein Zeichnungsangebot ist hiermit ebenfalls noch nicht verbunden.

Das Dokument richtet sich nur an Personen, die ihren dauerhaften Wohnsitz/Sitz in Deutschland oder Österreich haben. Es ist nicht für Empfänger in anderen Jurisdiktionen und insbesondere nicht für US-Staatsbürger bestimmt.

Eventuell gemachte Angaben zur historischen Wertentwicklung (einschließlich Simulationen) sowie Prognosen über eine künftige Wertentwicklung der dargestellten Finanzprodukte/Finanzindizes sind kein zuverlässiger Indikator für die zukünftige Wertentwicklung. Soweit die besprochenen Finanzprodukte in einer anderen Währung als EUR notieren, kann die Rendite aufgrund von Währungsschwankungen steigen oder fallen.

Die steuerliche Behandlung eines Investments hängt von den persönlichen Verhältnissen des Investors ab und kann künftigen Änderungen unterworfen sein. Die in diesem Dokument gegebenen Informationen beruhen auf Quellen, die wir für zuverlässig halten, jedoch keiner neutralen Prüfung unterzogen haben. Wir übernehmen keine Gewähr und keine Haftung für die Richtigkeit und Vollständigkeit der hierin enthaltenen Informationen.

Werbehinweise

Die Basisprospekte sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie hier. Durch Eingabe der jeweiligen WKN in das Suchfeld oder über den Reiter „Produkte“ gelangen Sie zu der Einzelproduktansicht. Dort können unter „Downloads“ die entsprechenden Endgültigen Bedingungen zu den einzelnen Produkten, die die für das jeweilige Wertpapier allein geltenden Angebotsbedingungen inklusive der maßgeblichen Emissionsbedingungen enthalten, sowie die relevanten Basisinformationsblätter, abgerufen werden. Die Basisinformationsblätter erhalten Sie ebenfalls vom Emittenten über www.hsbc-zertifikate.de/emittent.

Die Billigung des Basisprospekts durch die BaFin ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen. Wir empfehlen Interessenten und potenziellen Anlegern den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend zu informieren, insbesondere über die potenziellen Risiken und Chancen des Wertpapiers.

Sie sind im Begriff, ein Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann.