Gold – Edelmetall steigt unaufhaltsam

Gold – Edelmetall knackte erstmalig die 4.000er-USD-Marke

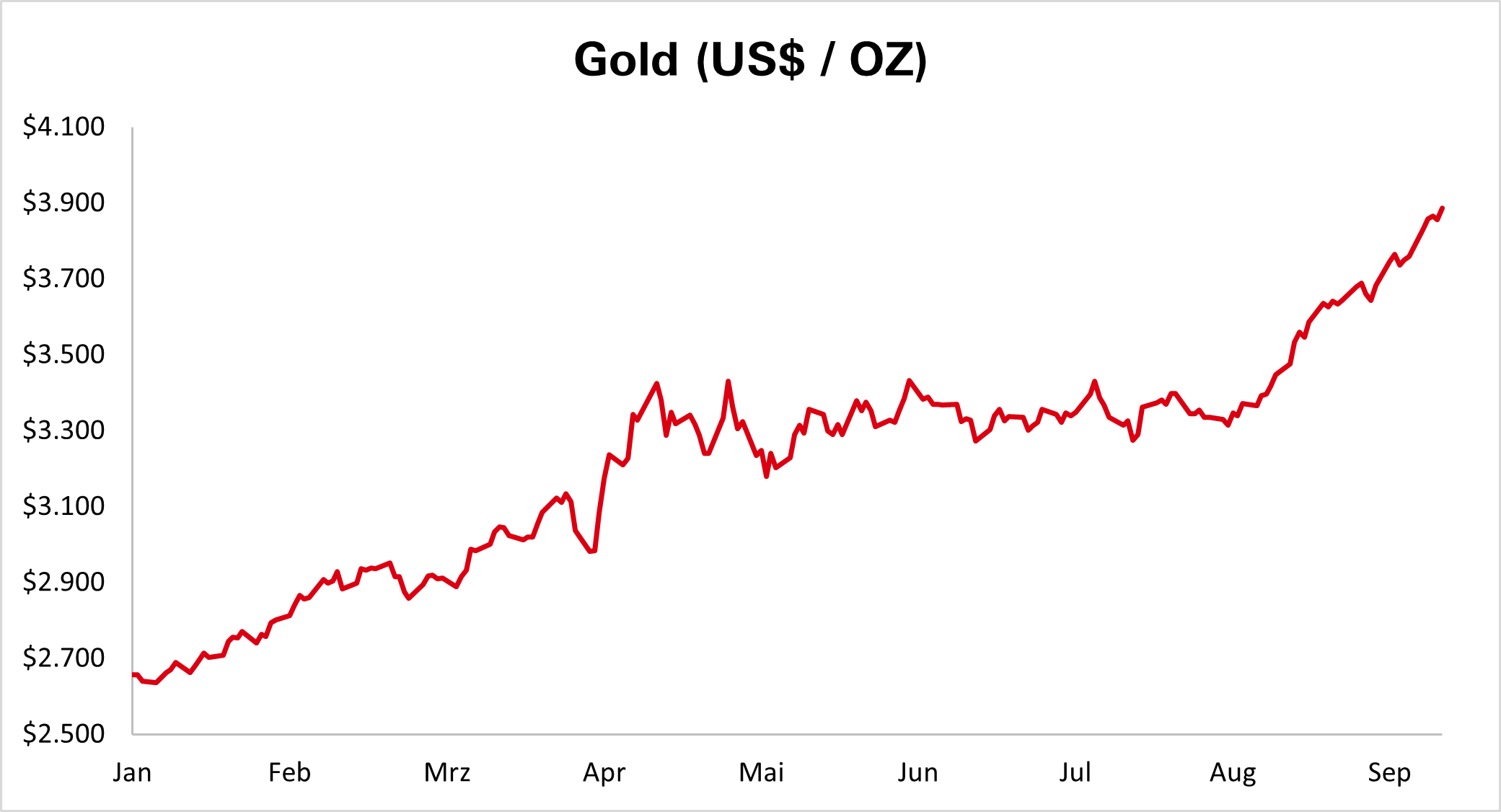

Das Edelmetall glänzt weiter mit seiner Performance im bisherigen Jahresverlauf und ist auf dem Weg zum besten Jahr seiner Historie. Dieses Jahr konnte der Goldpreis bereits um rund 60 Prozent zulegen (Stand: 16.10.2025). Dabei stellt sich die Frage, ob der Kurs weiterhin zum Jahresende hin positiv verlaufen wird oder ob ihm auf der Zielgeraden die Puste ausgeht. Dazu wollen wir uns den Goldpreis aus makroökonomischer und saisonaler Sicht genauer ansehen.

.2025-10-25-18-10-14.2025-10-25-18-10-14.png)

Quelle: Eigene Darstellung auf Basis von LSEG-Daten. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die Wertentwicklung in der Zukunft.(Stand: 16.10.2025)

In der vergangenen Marktbeobachtung vom Juli sind wir bereits auf die erhöhte Nachfrage und die geopolitischen Risiken näher eingegangen. Geopolitische Risiken blieben ein preistreibender Faktor, traten aber etwas in den Hintergrund. Stattdessen sorgten die Erwartungen auf Zinssenkungen zu Beginn des Septembers für Auftrieb. Die Fed erfüllte die Erwartungen der Anleger und senkte die Zinsen um etwa 25 Basispunkte. Die damit verbundenen niedrigeren Anleiherenditen verringern folglich die Opportunitätskosten für Gold. Das heißt, dass sich der potenzielle Zinsgewinn verringert, auf den Anleger bei einer Goldanlage verzichten würden. Gold wird folglich im Vergleich zu festverzinslichen Wertpapieren oftmals attraktiver, wenn die US-Zinsen fallen. Aus diesem Grund besteht in der Regel eine inverse Beziehung zwischen Gold und Realzinsen. Die Realzinsen ergeben sich aus den Nominalzinsen abzüglich der Inflationsrate und liegen derzeit bei etwa 0,725 Prozent (Stand: 16.10.2025). Einige Untersuchungen weisen darauf hin, dass Gold die beste Performance erzielt, wenn die Realzinsen negativ werden und unter -2 Prozent fallen. Weitere Zinssenkungen der Fed und eine steigende Inflationsrate könnten dem Goldpreis somit Auftrieb verleihen. Zudem könnten die Zinssenkungen den Dollarpreis weiterhin schwächen, da niedrigere Zinsen die Kreditaufnahme begünstigen und eine höhere Inflation den Wert des Dollars als Währung schwächt. Eine Dollarschwäche wäre wiederum positiv für den Goldpreis, da das Edelmetall in Dollar gehandelt wird.

Die Erwartungen an Zinssenkungen bei den beiden nächsten Fed-Sitzungen in diesem Jahr sind weiterhin groß. Falls diese allerdings nicht erfüllt werden, könnte das den Goldmarkt schnell ernüchtern. Die zukünftigen Haushaltspläne der Vereinigten Staaten sowie die weitere Entwicklung der globalen Geldmenge sollten im Hinblick auf Gold aufmerksam beobachtet werden. Das Edelmetall gilt als ein „sicherer Hafen“, der zunehmend an Vertrauen gewinnt. Das Misstrauen gegenüber dem Dollar ist hingegen der Grund, warum viele auch langfristig an Gold glauben. Das World Gold Council (WGC) zeigt das Interesse von Institutionen an Gold auf. Dies wird durch die Zuflüsse in ETFs deutlich, die mit Gold gedeckt sind. Im April kauften vor allem chinesische Anleger Gold, bedingt durch die Befürchtungen hinsichtlich der von Donald Trump am sogenannten Liberation Day verkündeten US-Zölle. Für die Rekordjagd im September seien vor allem institutionelle Investoren aus den USA maßgeblich verantwortlich. In dem genannten Monat sind insgesamt etwa 98 Tonnen Gold in ETFs geflossen, was den höchsten Wert seit April darstellt. Zwei Drittel dieser Zuflüsse belaufen sich dabei auf US-ETFs.

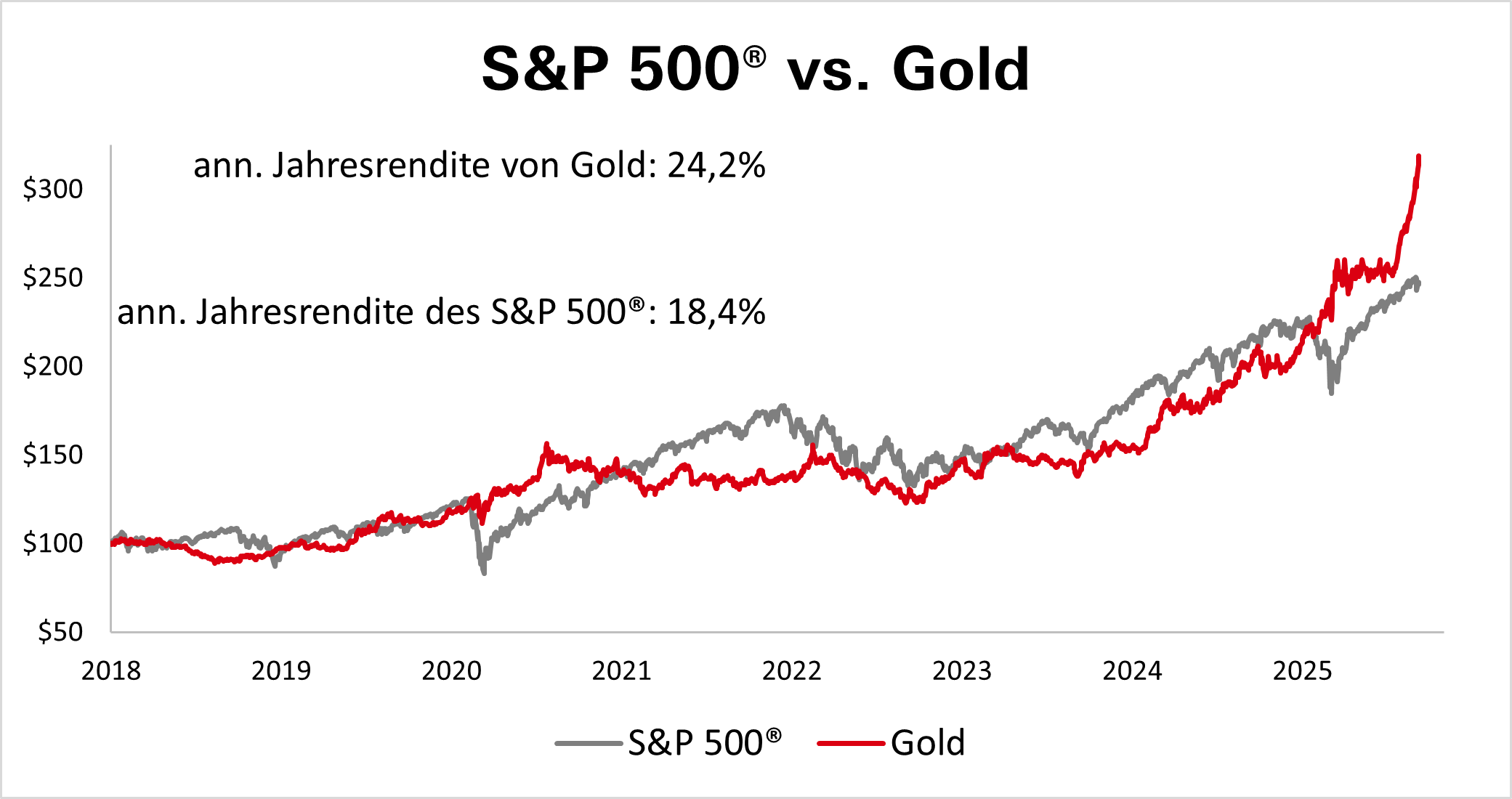

Unser Leiter der Technischen Analyse, Jörg Scherer, sieht dem Jahresende für den Goldkurs auch aus saisonaler Sicht optimistisch entgegen. Er stellt fest, dass Gold in US-Nachwahljahren zwischen Mitte August und Jahresende ein durchschnittliches Kursplus von rund 6 Prozent verzeichnen kann. Der zyklische Trend der letzten 50 Jahre zeigt zudem, dass der Goldpreis vor allem zum Jahresende in den Monaten November und Dezember in der Regel noch mal durchschnittlich etwa um 2 Prozent zulegen kann. Jörg Scherer verglich die jährliche Performance von Gold mit dem S&P 500® und ihm fiel auf, dass der Goldpreis den US-Aktienmarkt seit 2018 prozentual schlagen konnte.

Quelle: Eigene Berechnung auf Basis von LSEG-Daten. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die Wertentwicklung in der Zukunft.(Stand: 16.10.2025)

Aufgrund der Dollarschwäche, möglicher Zinssenkungen der Fed, einer hohen Nachfrage nach Gold gedeckten ETFs und der geopolitischen Unsicherheiten werden diversen Marktberichten zufolge zum Jahresende weiterhin hohe, aber volatile Goldpreise erwartet. Es wird allerdings auch erwähnt, dass signifikante Gewinne von den aktuell hohen Niveaus aus zunehmend schwieriger zu erzielen sein könnten.

| Produkte auf |

| Gold |

.2025-10-25-19-48-56.2025-10-25-19-48-56.png)