- |

-

Produkte

Produkte

- Hebelprodukte

- Anlageprodukte

- Aktuelles

Aktuelle Beiträge

- |

- Märkte & Analysen Märkte & Analysen

- |

- Wissen & Tools Wissen & Tools

- |

- Kontakt & Service Kontakt & Service

- |

HSBC Zertifikate FAQs

1. Was ist ein Derivat?

Der Begriff "Derivat" stammt von der lateinischen Bezeichnung "derivare" bzw. "derivatum" ab und bedeutet "ableiten" bzw. "abgeleitet". Derivate sind demnach Finanzinstrumente bzw. Finanzprodukte, deren Kursentwicklung sich von der Wertentwicklung eines Basiswerts ableitet.

2. Welche Arten von Derivaten gibt es?

Der Derivatemarkt umfasst Anlageprodukte und Hebelprodukte. Zu den Anlageprodukten gehören z.B. Partizipations-, Bonus-, Outperformance-, Discount-, Kapitalschutz- und Express-Zertifikate sowie Aktienanleihen. Zu den Hebelprodukten zählen neben Optionsscheinen auch Knock-out-Produkte und Faktor-Optionsscheine.

3. Wie unterscheiden sich Anlageprodukte und Hebelprodukte?

Das größte Unterscheidungskriterium von Anlageprodukten und Hebelprodukten ist die den Wertpapieren zugrundeliegende Handelsstrategie. Während Anlageprodukte einen mittel- bis langfristigen Anlagehorizont bieten, wobei in der Regel der Gedanke eines Vermögensaufbaus im Vordergrund steht, werden Hebelprodukte aufgrund ihres Chance-Risiko-Verhältnisses mehrheitlich zur kurzfristigen Anlage eingesetzt. Dem erheblich höheren (Verlust-)Risiko von Hebelprodukten, im Vergleich zu Anlageprodukten, steht allerdings auch eine deutlich größere Ertragschance gegenüber.

4. Was ist der Basiswert?

Der Basiswert ist das einem Derivat zugrundeliegende Finanzinstrument. Typische Basiswerte sind Aktien, Indizes, Währungen (Währungswechselkurse, z.B. EUR/USD), Rohstoffe (z.B. Edelmetalle oder Öl), Körbe (z.B. Aktien-Korb) oder auch Zinssätze.

5 Welche Rolle spielt HSBC im Handel mit Derivaten?

HSBC tritt im Rahmen der jeweiligen Regelungen an den Wertpapierbörsen als Market-Maker auf. D.h., selbst wenn Anleger keinen Börsenumsatz erkennen können, ist ein Handel des entsprechenden Wertpapiers in der Regel unter gewöhnlichen Marktbedingungen während der üblichen Handelszeiten möglich.

6. Was ist ein Market-Maker und welche Rolle spielt er bei Derivaten?

Bei Derivaten gibt es über die Wertpapierbörsen, abgesehen vom Market-Maker, keine Gegenpartei, sodass der Handel mit Derivaten insgesamt sehr schwierig wäre. Ein Market-Maker ist bestrebt, die Liquidität in ausgewählten Wertpapieren zur Verfügung zu stellen und will es Anlegern ermöglichen, möglichst störungsfrei handeln zu können. Der Market-Maker wird unter gewöhnlichen Marktbedingungen während der üblichen Handelszeiten der Wertpapiere in der Regel Ankaufs- und Verkaufskurse stellen (für weitere Details siehe Frage 24).

7. Worin unterscheiden sich die Begriffe: Emissionstag, erster Börsenhandelstag, erster Valutierungstag, Bewertungstag und Einlösungstermin bzw. Rückzahlungstermin?

Als Emissionstag oder Verkaufsbeginn wird in der Regel der Tag bezeichnet, an dem die Wertpapiere erstmals öffentlich zum Kauf angeboten werden. Der erste Börsenhandelstag bezeichnet den Tag, ab dem die Wertpapiere erstmals an einer Wertpapierbörse (z.B. an der EUWAX) gehandelt werden. Dieser Tag entspricht in der Regel auch dem Emissionstag. Als Erster Valutierungstag bezeichnet man den Tag, an dem die Einbuchung auf dem Depot bzw. die Belastung des Verrechnungskontos erstmals erfolgt, in der Regel zwei Bankarbeitstage nach dem Emissionstag. Der Bewertungstag ist für die Bestimmung des Einlösungsbetrags bzw. des Rückzahlungsbetrags von Bedeutung. An diesem Tag wird der für die entsprechenden Berechnungen maßgebliche Kurs des Basiswerts festgestellt. Am Einlösungstermin bzw. Rückzahlungstermin erhält der Wertpapierinhaber die Gutschrift in Höhe des am Bewertungstag ermittelten Einlösungsbetrags bzw. Rückzahlungsbetrags auf sein Verrechnungskonto.

8. Was bedeuten die historische und die implizite Volatilität?

Die Volatilität ist ein statistisches Maß für die Häufigkeit und die Intensität bzw. Stärke der Preisschwankungen des Basiswerts. Exakt zu berechnen ist die Volatilität nur in der Rückschau als so genannte historische Volatilität. Diese sollte Anlegern nur einen Anhaltspunkt bei der Analyse von Derivaten, wie z.B. Anlagezertifikaten, liefern. Sie trifft zwar eine Aussage über die Schwankungen eines Basiswerts in der Vergangenheit, entscheidend sind aber die Erwartungen an die zukünftige Entwicklung der Häufigkeit und Stärke von Preisschwankungen des Basiswerts, dies ist die implizite (erwartete) Volatilität. Diese lässt sich nicht direkt ermitteln, sondern wird durch den Preis entsprechender Optionen an den Terminmärkten ermittelt. Die implizite Volatilität kann höher oder niedriger sein als die Volatilität in der Vergangenheit, je nachdem, ob die Marktteilnehmer stärkere oder schwächere Kursausschläge erwarten.

9. Was ist die Put-Call-Parität?

Unter der Bezeichnung Put-Call-Parität ist eine elementare Gleichgewichtsbedingung zu verstehen, welche einen preislichen Zusammenhang zwischen europäischen Call- und Put-Optionen mit identischen Basispreisen und gleicher Laufzeit herstellt.

Die Put-Call-Parität findet beispielsweise Anwendung bei der Bewertung europäischer Optionen. Da sie eine wertmäßige Verbindung zwischen europäischen Calls und Puts herstellt, kann der theoretisch gerechtfertigte Preis eines Puts (oder Calls) auf Basis eines richtig bewerteten Calls (oder Puts) berechnet werden. Darüber hinaus dient sie als Ausgangspunkt für die Strukturierung von Produkten, wie Bonus- und Discount-Zertifikaten. Für den Beweis eines Gleichgewichtes zwischen europäischen Call- und Put-Optionen mit identischen Basispreisen und Laufzeiten werden zwei Portfolios gebildet.

Portfolio A besteht aus einer gekauften europäischen Kaufoption und einer verzinslichen Geldanlage in Höhe des um die Restlaufzeit unter Berücksichtigung des risikofreien Zinssatzes diskontierten Basispreises der Optionen.

Portfolio B wird aus dem Kauf einer Aktie und einer gekauften europäischen Verkaufsoption gebildet. Sowohl für die Call-Option in Portfolio A als auch für die Put-Option in Portfolio B dient die gekaufte Aktie als Basiswert.

Der zukünftige Wert beider Portfolios ist dann, unabhängig vom realisierten Aktienkurs, bei Fälligkeit identisch. Aufgrund dieser Gesetzmäßigkeit müssen beide Portfolios auch zu jedem Zeitpunkt vor Fälligkeit denselben Wert besitzen, da eine vorzeitige Ausübung der Optionen aufgrund der europäischen Optionsart ausgeschlossen ist. Jedes in der Grundform der Gleichung vorkommende Instrument kann so durch die Kombination der anderen drei Instrumente synthetisch nachgebildet werden.

10. Was ist eine Geld-/Briefspanne?

Unter Geld-/Briefspanne (Spread) versteht man die in der Emissionswährung (z.B. Euro) ausgedrückte Differenz zwischen dem Ankaufs-(Geldkurs) und Verkaufspreis (Briefkurs) eines Wertpapiers. Der Kaufpreis liegt somit regelmäßig unter dem Verkaufspreis. Je höher die Geld-/Briefspanne ausfällt, desto geringer ist der Kursgewinn beim Handel mit Derivaten. Daher wird die Geld-/Briefspanne oft auch als zusätzliches Kriterium bei der Auswahl von Derivaten herangezogen.

11. Was ist der relative, was ist der absolute Spread?

Unter absolutem Spread (Geld-/Briefspanne) versteht man die ausgedrückte Differenz zwischen dem gestellten Ankaufs- und Verkaufspreis eines Wertpapiers. Je höher der Spread ausfällt, desto geringer ist der Kursgewinn beim Handel mit Derivaten. Daher wird die Geld-/Briefspanne oft auch als zusätzliches Kriterium bei der Auswahl von Derivaten herangezogen. Der relative Spread hingegen gibt an, um wie viel Prozent der Preis eines Derivats mindestens steigen muss, damit der Anleger dieses ohne Verlust verkaufen kann. Im Vergleich zum absoluten Spread berücksichtigt der relative Spread, dass bei einem niedrigeren Preis eines Derivats bereits ein geringer absoluter Spread beachtliche negative Auswirkungen auf den zu erwartenden Ertrag der Kapitalanlage (Rendite) haben kann.

12. Was ist der homogenisierte Spread?

Der homogenisierte Spread gibt an, wie hoch der Spread bezogen auf eine Einheit des zugrundeliegenden Basiswerts ist. Der homogenisierte Spread errechnet sich, indem der absolute Spread durch das Bezugsverhältnis dividiert wird. Er eignet sich insbesondere für den Vergleich von Produkten, die sich auf denselben Basiswert beziehen, aber mit unterschiedlichen Bezugsverhältnissen ausgestattet sind. Anders als beim homogenisierten Spread wird beim absoluten und relativen Spread das Bezugsverhältnis eines Produkts nicht berücksichtigt.

13. Warum ist der Spread mal höher und mal geringer? Kann es hier zu Schwankungen kommen?

HSBC als Market-Maker nimmt gegenüber Anlegern stets eine so genannte "marktneutrale" Position ein, um kein eigenes Kursänderungsrisiko in Kauf nehmen zu müssen. Deshalb sichern sich Derivatehändler von HSBC über den Kauf bzw. Verkauf des Basiswerts selbst oder über den Terminmarkt ab. HSBC richtet die Spreads der eigenen Optionsscheine und Zertifikate grundsätzlich an den unterschiedlichen An- und Verkaufskursen der Basiswerte aus, auf die sich die Derivate beziehen. Von Bedeutung sind ebenfalls die Spreads am Optionsmarkt, an dem Optionen auf die relevanten Basiswerte gehandelt werden. Ein hoher Spread im Basiswert, z.B. hervorgerufen durch eine mangelnde Liquidität, führt somit auch zu höheren Spannen zwischen An- und Verkaufskurs für den Optionsschein bzw. für das Zertifikat. Da sich die Liquidität im Basiswert ändern kann, führt dies möglicherweise auch zu Schwankungen des Spreads.

Abgesehen davon können sich die Spreads bei den Basiswerten grundsätzlich unterscheiden. So ist der Spread einer DAX®-Aktie tendenziell niedriger als der einer SDAX®-Aktie. Insofern ist der Spread bei einem Derivat auf die DAX®-Aktie tendenziell auch niedriger als der bei einem Derivat auf eine SDAX®-Aktie.

Durch den Wettbewerb unter den Emittenten und die gute Vergleichbarkeit der Produkte versuchen die Market-Maker, den Spread so gering wie möglich zu halten, um ihre Optionsscheine und Zertifikate am Markt so attraktiv wie möglich anzubieten.

14. Kann ein Anleger zu einem Nachschuss verpflichtet sein, wie z. B. beim Handel von Futures-Kontrakten an der Eurex?

Durch den Erwerb eines Derivats entstehen einem Anleger neben den Erwerbs- und Veräußerungskosten (Erwerbspreis plus Orderentgelte, fremde Spesen und laufende Kosten wie z.B. Depotgebühren) keine weiteren Zahlungsverpflichtungen. Eine Nachschusspflicht besteht nicht. Bei allen Anlage- und Hebelprodukten von HSBC besteht im ungünstigsten Fall das Risiko eines Totalverlusts. Selbst wenn sich am Einlösungs- bzw. Rückzahlungstermin ein negativer Einlösungs- bzw. Rückzahlungsbetrag ergeben würde, so muss ein Anleger keinen Nachschuss leisten. Stattdessen werden die Wertpapiere wertlos ausgebucht.

15. Ist es kostengünstiger, außerbörslich oder börslich zu handeln?

Bei außerbörslichen Handelsgeschäften zahlen Anleger keine Handelsplatzentgelte, was bei börslichen Geschäften allerdings der Fall ist. Häufig ist es daher kostengünstiger, außerbörslich zu handeln. Die genauen Transaktionsentgelte in Abhängigkeit vom Handelsplatz sollten Sie bei Ihrem Online-Broker bzw. Ihrer Hausbank erfragen.

16. An welchen Börsen können Produkte von HSBC gehandelt werden?

Strukturierte Wertpapiere von HSBC können grundsätzlich an den in den Endgültigen Bedingungen genannten Wertpapierbörsen gehandelt werden. Bei in Deutschland angebotenen Wertpapieren sind dies in der Regel die Wertpapierbörsen in Frankfurt (Börse Frankfurt Zertifikate Premium), Stuttgart (EUWAX) und München (gettex). Anleger können Produkte von HSBC in der Regel auch außerbörslich über diverse Online-Broker handeln.

17. Kann man Derivate außerbörslich kaufen und an der Börse verkaufen?

Anleger haben die Möglichkeit, ein Wertpapier von HSBC außerbörslich zu kaufen und börslich zu verkaufen. Umgekehrt kann ein Wertpapier an der Börse gekauft und dann außerbörslich wieder verkauft werden. Es gibt bezüglich der Wahl des Börsenplatzes keinerlei Einschränkung für den Anleger. Der Anleger hat nur zu beachten, an welcher Börse die Wertpapiere gehandelt werden. Manche Broker bieten den börslichen Handel allerdings nicht an – dies ist vorab durch den Anleger in Erfahrung zu bringen.

18. Gibt es beim Kauf von Derivaten ein Mindestanlagevolumen wie z.B. bei Investmentfonds?

In der Regel sind alle Derivate ab der Stückzahl „eins“ handelbar, d.h. 1 Optionsschein, 1 Zertifikat bzw. 1 Teilschuldverschreibung im entsprechenden Nennbetrag. Die kleinste handel- und übertragbare Einheit ist in den Emissionsbedingungen des betreffenden Wertpapiers angegeben. So genannte Mindestordervolumen werden nicht vom Emittenten festgelegt, sondern von einem Online-Broker oder einer Hausbank. Anleger sollten sich auf jeden Fall vor dem Kauf eines Produkts bei ihrem Online-Broker oder der jeweiligen Hausbank erkundigen, ob ein Mindestordervolumen verlangt wird. So kann es vorkommen, dass der Kauf eines bestimmten Produkts bei einem Online-Broker erst ab einer Mindestordergröße von 1.000 Stück möglich ist, bei einem anderen Broker dasselbe Produkt aber bereits ab einer Menge von 1 Stück handelbar ist.

19. Warum können im außerbörslichen Handel je nach Nachfragevolumen unterschiedliche Preise gestellt werden?

Die von HSBC gestellten Preise gelten stets für bestimmte Mengen (Volumen). Wenn größere Stückzahlen außerbörslich gehandelt werden, kann es bei sehr illiquiden Basiswerten unter Umständen zu Liquiditätsproblemen im unterliegenden Hedge-Markt kommen. Die Market-Maker nähmen dann ein größeres Risiko in ihre Handelsbücher auf. Wenn man an der Börse eine sehr große Menge an Aktien kaufen oder verkaufen möchte, ist es schließlich nicht unüblich beim Kauf einen höheren Preis zahlen zu müssen bzw. beim Verkauf einen geringen Verkaufspreis akzeptieren zu müssen. Dies wirkt in gewissem Umfang auch bei Derivaten.

20. Warum kann es im Direkthandel schwierig sein, bei sehr häufigen Kursänderungen des Basiswerts einen Kauf oder Verkauf zu tätigen?

Um ein emittiertes Wertpapier außerbörslich zu handeln, erfragt der Kunde zunächst einen Kurs eines Wertpapiers. Diese an das Handelssystem gestellte Kursanfrage wird als „Quote-Request“ bezeichnet. Als Antwort sendet HSBC als Market-Maker einen Preis. Dieser außerbörslich quotierte indikative Preis (der so genannte Quote) stellt lediglich die Aufforderung an den Kunden dar, ein verbindliches Angebot zum Kauf oder Verkauf eines Wertpapiers abzugeben („invitatio ad offerendum“). Gibt der Kunde auf Basis dieses indikativen Quotes ein solches Angebot ab, welches „Trade-Request“ genannt wird, kann der Market-Maker dieses entweder annehmen – dann kommt es zum Abschluss eines entsprechenden Vertrages, dem Trade – oder ablehnen. Im Falle unveränderter Marktbedingungen wird HSBC als Market-Maker das Angebot in der Regel jedoch annehmen.

Es kann allerdings vorkommen, dass ein Trade-Request vom Handelssystem automatisch abgelehnt wird. Dies ist tendenziell dann der Fall, wenn es zwischen dem für den Trade-Request maßgeblichen Quote und dem entsprechenden Trade-Request zu einer Kursänderung in dem Wertpapier kommt, die ihre Ursache wiederum in der Kursänderung des entsprechenden Basiswerts hat. Grundsätzlich dienen derartige Ablehnungen dem Schutz des Anlegers und dem Schutz des Market-Makers, da solche Kursbewegungen zu einem Nachteil für den Kunden oder den Market-Maker führen könnten. Das System macht hierbei keine Unterschiede hinsichtlich der Partei.

Bei einer Limit-Order erledigt ein separates Limit-System die Kurs- bzw. Handelsanfrage.

21. Der Anleger hat eine börsliche Order platziert. Welche Möglichkeiten hat er, wenn diese trotz Erreichens des Limits nicht ausgeführt wird?

Da HSBC als Market-Maker keinen Einblick in das Orderbuch der Wertpapierbörsen hat und börsliche Orders grundsätzlich unter Berücksichtigung der Ausführungsbestimmungen der Börse von den dortigen Börsenmaklern ausgeführt werden, sollten sich Anleger im Falle einer Nichtausführung umgehend an die zuständige Börse wenden. In der Regel bieten diese eine kostenlose Hotline an, deren Nummer der Anleger auf der jeweiligen Website findet. Der Grund für die Nichtausführung kann nur durch die Börse selbst aufgeklärt werden.

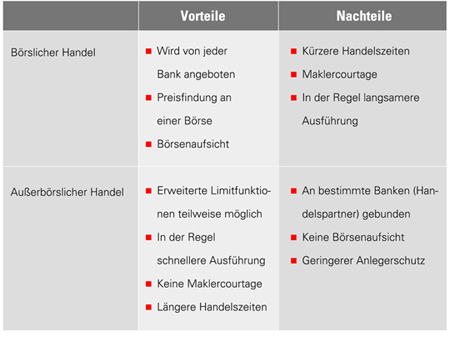

22. Wo liegen die Vor- und Nachteile des börslichen und des außerbörslichen Handels?

Börslicher Handel

23. Bei welchen Banken oder Brokern sind Produkte von HSBC handelbar?

Grundsätzlich sind alle von HSBC emittierten Derivate bei jeder Bank oder Sparkasse und jedem Online-Broker handelbar. Anleger können also selbst entscheiden, mit welcher Bank oder welchem Broker sie handeln möchten. Die Möglichkeit des Live-Tradings wird allerdings in der Regel nur von Online-Brokern angeboten.

24. Was können Anleger tun, wenn sie Derivate handeln wollen, bei denen an den Börsen kein Umsatz ersichtlich ist?

Um eine jederzeitige Handelbarkeit aller emittierten Wertpapiere bestmöglich zu gewährleisten, tritt die HSBC als Market-Maker auf – auch wenn keine Börsenumsätze erkennbar sind.

HSBC Continental Europe S.A., Germany (HSBC) stellt unter gewöhnlichen Marktbedingungen Ankaufs- und Verkaufskurse für die von HSBC Trinkaus & Burkhardt GmbH emittierten und von HSBC börsengehandelten Optionsscheine, Zertifikate und strukturierten Anleihen. HSBC übernimmt jedoch keine Verpflichtung gegenüber (potentiellen) Anlegern, permanent Ankaufs- und Verkaufskurse für die relevanten Wertpapiere zu stellen oder diese Tätigkeit für die gesamte Laufzeit der relevanten Wertpapiere aufrechtzuhalten.

HSBC hat ein grundsätzliches Interesse an einem störungsfreien Handel ohne Ausfälle oder Unterbrechungen und möchte eine höchstmögliche Quotierungsqualität für ihre börsengehandelten Emissionen gewährleisten. HSBC setzt hierzu interne Preismodelle ein.

Dennoch muss sich HSBC das Recht vorbehalten, jederzeit und ohne vorherige Mitteilung in eigenem Ermessen die Quotierung von Ankaufs- und Verkaufskursen temporär oder dauerhaft einzustellen und auch wiederaufzunehmen.

Hintergründe können unter anderem besondere Marktsituationen, wie etwa stark volatile Märkte, Störungen im Handel oder in der Preisfeststellung des Basiswerts oder damit vergleichbare Ereignisse sowie besondere Umstände, wie etwa technische Störungen, Informationsübertragungsprobleme zwischen Marktteilnehmern oder auch höhere Gewalt sein.

Daher sollten (potentielle) Anleger berücksichtigen, dass sie die relevanten Wertpapiere – insbesondere in den genannten Situationen – nicht jederzeit und zu einem bestimmten Kurs kaufen oder verkaufen können.

25. Was ist unter dem Emittentenrisiko zu verstehen?

Anlageprodukte und Hebelprodukte sind Inhaberschuldverschreibungen eines Emittenten. Sie stehen im Insolvenzfall des Emittenten grundsätzlich mit allen anderen Verbindlichkeiten eines Emittenten auf einer Stufe. Der Einlagensicherungsfonds, wie er beispielsweise für die Anlage in Investmentfonds von Bedeutung ist, spielt für den Inhaber eines Zertifikats keine Rolle und dient demnach auch nicht zur Besicherung im Insolvenzfall. Für Wertpapierinhaber von HSBC-Produkten bedeutet dies: Die Wertpapierinhaber tragen das Emittentenausfallrisiko der HSBC Trinkaus & Burkhardt GmbH. Alle Zahlungs- und Lieferverpflichtungen unter den Wertpapieren werden durch die Garantin, die HSBC Continental Europe S.A., Paris, garantiert. Jedoch besteht auch bei diesen Wertpapieren das Risiko eines erheblichen Verlusts bis hin zum Totalverlust des Aufgewendeten Kapitals aufgrund eines Ausfalls der Garantin. Aus diesem Grund sollten Anleger bei längerfristigen Anlagen in Anlagezertifikate und Hebelprodukte auf jeden Fall auch das Bonitätsrisiko der Garantin berücksichtigen. Mit Hilfe eines „Bonitäts“-Ratings wird die Wahrscheinlichkeit bewertet, dass ein Schuldner (hier die Garantin) seine Zahlungsverpflichtung nicht rechtzeitig und in vollem Umfang erfüllen wird. Die Ermittlung des Ratings umfasst in der Regel die Analyse der gesamtwirtschaftlichen Situation des Landes, der jeweiligen Branche sowie die individuelle wirtschaftliche Situation der Garantin. Das langfristige Rating der Garantin ist aktuell mit AA- durch die Rating-Agentur Fitch Ratings Ltd. bewertet (Quelle: www.fitchratings.com, Stand: 14.09.2023).

26. Wie erfahren Anleger, welche Produkte neu emittiert werden? Ist es hierbei ratsam, regelmäßig auf den Internetseiten der Emittenten nachzusehen?

Aktuelle Informationen zu neu emittierten Produkten können Anleger täglich bequem per E-Mail erhalten. HSBC bietet ein umfangreiches und kostenloses Newsletter-Angebot an, mit dem sich Anleger über Neuemissionen von Anlegeprodukten und Hebelprodukten informieren können. Die Anmeldung erfolgt über das Internetportal www.hsbc-zertifikate.de, derzeit über „Märkte & Analysen >> Analysen >> Newsletter-Abonnement“.

27. Benötigen Anleger ein Depot bei HSBC, um ihre Derivate handeln zu können?

Anleger müssen kein Depot bei HSBC haben, um die Produkte handeln zu können. Notwendig ist lediglich ein Depot bei ihrer Hausbank oder einem Online-Broker. Darüber hinaus bietet HSBC in Deutschland nicht die Möglichkeit einer klassischen Depotführung für Privatkunden. Diese ist ausschließlich im Rahmen der Vermögensverwaltung möglich.

28. Besteht für Anleger die Möglichkeit, historische Emittentenkurse einzusehen

HSBC bietet Anlegern keinen direkten Zugriff auf historische Kurse. Diesen Service bietet allerdings das Kursarchiv der Börse Stuttgart. Dieses finden Anleger auf der Internetseite https://www.boerse-stuttgart.de/de-DE in der jeweiligen Produkteinzelansicht. HSBC übernimmt allerdings keine Garantie für die Richtigkeit der Angaben. Das Archiv stellt ausschließlich einen Service der Börse Stuttgart dar.

29. Kann es vorkommen, dass HSBC keine Kurse stellt?

HSBC stellt als Market-Maker während der Handelszeiten fortlaufend handelbare Geld- und Briefkurse (Ankaufs-und Verkaufspreise). Sollten Anleger beim Versuch, ein von HSBC emittiertes Wertpapier zu handeln, keinen Kurs bekommen, ist es empfehlenswert, sich umgehend mit HSBC in Verbindung zu setzen. In der Regel wird von den Emittenten eine kostenlose Info-Hotline angeboten (Kostenlose Infoline von HSBC: 0800- 4000 910), die im Falle einer Handelsstörung darüber Auskunft geben kann. Siehe hierzu auch die Frage 24.

30. Gibt es eine Verpflichtung für den Emittenten oder Market-Maker, An- und Verkaufspreise für die von emittierten Produkte zu stellen, wenn der Anleger eine entsprechende Anfrage an ihn richtet?

HSBC Continental Europe S.A., Germany (HSBC) stellt unter gewöhnlichen Marktbedingungen Ankaufs- und Verkaufskurse für die von HSBC Trinkaus & Burkhardt GmbH emittierten und börsengehandelten Optionsscheine, Zertifikate und strukturierten Anleihen. HSBC übernimmt jedoch keine Verpflichtung gegenüber (potentiellen) Anlegern, permanent Ankaufs- und Verkaufskurse für die relevanten Wertpapiere zu stellen oder diese Tätigkeit für die gesamte Laufzeit der relevanten Wertpapiere aufrechtzuhalten.

HSBC hat ein grundsätzliches Interesse an einem störungsfreien Handel ohne Ausfälle oder Unterbrechungen und möchte eine höchstmögliche Quotierungsqualität für ihre börsengehandelten Emissionen gewährleisten. HSBC setzt hierzu interne Preismodelle ein.

Dennoch muss sich HSBC das Recht vorbehalten, jederzeit und ohne vorherige Mitteilung in eigenem Ermessen die Quotierung von Ankaufs- und Verkaufskursen temporär oder dauerhaft einzustellen und auch wiederaufzunehmen.

Hintergründe können unter anderem besondere Marktsituationen, wie etwa stark volatile Märkte, Störungen im Handel oder in der Preisfeststellung des Basiswerts oder damit vergleichbare Ereignisse sowie besondere Umstände, wie etwa technische Störungen, Informationsübertragungsprobleme zwischen Marktteilnehmern oder auch höhere Gewalt sein.

Daher sollten (potentielle) Anleger berücksichtigen, dass sie die relevanten Wertpapiere – insbesondere in den genannten Situationen – nicht jederzeit und zu einem bestimmten Kurs kaufen oder verkaufen können.

31. Bleiben die von Anlegern eingegebenen persönlichen Daten anonym?

HSBC übt nicht die Funktion einer Depotbank aus. Demnach hat sie auch keinen Zugang zu den persönlichen Daten eines Anlegers. Ebenso wenig haben wir keine Kenntnisse über erstellte (Limit-)Orders.

32. Was bedeutet die Abgeltungsteuer?

Die Abgeltungsteuer wurde zum 1. Januar 2009 eingeführt. Kapitalerträge, gleichgültig ob es sich dabei um Zinseinnahmen oder Kursgewinne handelt, werden pauschal mit 25 % zzgl. Solidaritätszuschlag und ggf. Kirchensteuer besteuert. Die endgültige steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Anlegers ab. Sie kann künftigen Änderungen unterworfen sein. Unabhängig von der steuerlichen Behandlung bleibt folgender Grundsatz von Bedeutung: Das wichtigste Entscheidungskriterium für eine Anlage sollte die Ausgewogenheit der Chancen und Risiken der entsprechenden Derivate sein. Die steuerlichen Folgen sollten nicht ausschlaggebendes Kriterium einer Anlageentscheidung sein. Anleger sollten sich bei Fragen von einem mit seinen persönlichen Vermögens- und Steuerverhältnissen vertrauten Angehörigen der steuerberatenden Berufe beraten lassen.

1. Was ist ein Anlagezertifikat?

Unter der Bezeichnung Anlagezertifikat versteht man ein in der Regel börsennotiertes, derivatives Finanzprodukt, das dem Inhaber die Teilhabe an der Kursentwicklung des dem Anlagezertifikat zugrundeliegenden Basiswerts verbrieft. Dies kann z.B. eine Aktie, ein Index, ein Aktienkorb, eine bestimmte Menge eines Rohstoffs, ein Zins-Future oder auch ein Währungswechselkurs sein. Anlagezertifikate sind Inhaberschuldverschreibungen, die von Emittenten begeben werden und mit begrenzter oder unbestimmter Laufzeit ausgestattet sein können. Wirtschaftlich betrachtet sind Anlagezertifikate grundsätzlich eine Kombination von mindestens zwei Finanzanlagen. Genau genommen handelt es sich hierbei um die Kombination eines Kassamarktinstruments und eines oder mehrerer derivativer Terminmarktinstrumente zu einer festen rechtlichen und wirtschaftlichen Einheit.

2. Warum erhalten Anleger beim Erwerb von Anlagezertifikaten nie eine Ausschüttung, wenn die Aktie, die dem Zertifikat zugrunde liegt, eine Dividende zahlt?

Meist liegt es daran, dass Zertifikate spezielle Strukturen aufweisen, die es vorsehen, die während der Laufzeit zu erwartenden Dividendenausschüttungen als Baustein in die Ausstattung des Zertifikats einfließen zu lassen. Denkt man hier beispielsweise an die bekannten Bonus-Zertifikate, die bei Fälligkeit unter bestimmten Voraussetzungen einen Bonusbetrag zahlen, wird deutlich, dass dieser Betrag irgendwo herkommen muss. Auch der Abschlag eines Discount-Zertifikats muss durch bestimmte Bausteine kreiert werden. In der Regel wird die Ausstattung eines Zertifikats für den Anleger umso attraktiver ausfallen, je höher die während der Laufzeit erwarteten Dividendenschätzungen einer Aktie ausfallen. Anleger müssen folglich nicht auf Dividenden einer Aktie verzichten. Vielmehr erhalten sie diese über Umwege, z. B. in Form eines Bonusbetrags oder Discounts.

3. Kann der Spread eines Anlagezertifikates ausgeweitet werden? Ist dieses Vorgehen zulässig?

Obwohl die Spanne zwischen Ankaufs- und Verkaufspreisen (Spread) bei HSBC nahezu immer konstant gehalten wird, gibt es Marktsituationen, in denen die Ausweitung des Spreads für die Erhaltung der risikoneutralen Position von HSBC notwendig sein kann. In der Praxis kommt es allerdings bei HSBC in nur sehr seltenen Fällen zu einer kurzfristigen Ausweitung des Spreads, die häufig dann auch nur für eine bestimmte Stückzahl Gültigkeit besitzt, z.B., wenn im Späthandel nach Börsenschluss mehrere hunderttausend Derivate auf eine illiquide Aktie gehandelt werden sollen. Bei sehr liquiden Basiswerten, wie z.B. bei vielen deutschen Standardwerten, ist der Spread von vornherein eher gering. Bei Werten mit einer sehr geringen Liquidität, wie z.B. bei kleineren deutschen Nebenwerten, ist der Spread in der Regel größer. Tipp: Wenn die relevante Referenzstelle (und damit die in der Regel liquideste Börse) des Basiswerts geöffnet ist, ist der Spread tendenziell am niedrigsten. Anleger sollten somit auch den Kaufzeitpunkt hinsichtlich der Höhe des Spreads beachten.

4. Wie werden Anlagezertifikate steuerlich behandelt? Was bedeutet die Abgeltungsteuer?

Grds. beantworten wir keine Fragen zu steuerlichen Themen. HSBC ist nicht für die Abführung der Steuer zuständig. Sie sollten sich bei Fragen von einem mit Ihren persönlichen Vermögens- und Steuerverhältnissen vertrauten Angehörigen der steuerberatenden Berufe beraten lassen. Was die Abgeltungsteuer bedeutet und worin die wesentlichen Veränderungen in der Besteuerung liegen, beantwortet Frage 32 in "Allgemeines".

5. Was können Anleger bei der Auswahl von Anlagezertifikaten beachten?

Von besonderer Bedeutung für den Erfolg eines Anlagezertifikats ist die Entwicklung des zugrundeliegenden Basiswerts. Ist dies beispielsweise eine Aktie, ist es sinnvoll, sich zuvor mit dieser Aktie und dem Aktienmarkt vertraut zu machen. Je nach Ausstattung des Zertifikats kann dieses einen Puffer bieten. Kursverluste des Basiswerts sind also in gewissem Umfang nicht mit negativen Konsequenzen für den Zertifikateinhaber verbunden. Jedoch reicht der Puffer nicht unbedingt aus, um die Kursverluste des Basiswerts vollständig abzufedern. Anleger sollten sich daher für einen Basiswert entscheiden, dem sie zumindest für die Laufzeit ihres Zertifikats eine stabile Wertentwicklung zutrauen. Auch die Verfügbarkeit von Unternehmensinformationen kann ein Entscheidungskriterium darstellen und die Erwartung eines Anlegers über die Entwicklung einer Aktie oder eines Markts beeinflussen.

Ist die Wahl auf eine bestimmte Aktiengesellschaft gefallen, kann es während der Laufzeit z.B. eines Discount-Zertifikats von Bedeutung sein, aktuelle Informationen eines Unternehmens zeitnah zu erhalten, um so auf möglicherweise resultierende Kursänderungen des Zertifikats reagieren zu können oder ggf. sogar frühzeitig eine Stop-Loss-Order zu platzieren.

Die mögliche Gewinnchance des Anlagezertifikats sollte in angemessenem Verhältnis zur Erwartung eines Anlegers stehen. Selbst wenn ein großes Angebot an Anlagezertifikaten mit sehr hohen jährlichen Renditen zur Verfügung steht und die Verlockung groß ist, ist es nicht zwangsläufig sinnvoll, ein solches Zertifikat zu wählen. Nur dann, wenn Anleger dem Basiswert tatsächlich die Kursentwicklung zutrauen, die für die Erzielung der angegebenen Renditen des Zertifikats vonnöten ist, sollte eine Anlage in Frage kommen.

Wer eher mit leicht sinkenden oder seitwärts tendierenden Kursen rechnet, und eben nicht mit Zertifikaten am Kursrückgang eines Basiswerts teilhaben will, (z.B. mit BEAR Zertifikaten) ist ggf. mit einem angemessenen Puffer besser bedient.

Die Angebotsbedingungen der von verschiedenen Emittenten angebotenen Zertifikate weichen in der Praxis trotz gleichen Namens des Zertifikats häufig voneinander ab. Der Blick auf die wesentlichen Ausstattungsmerkmale kann daher genauso entscheidend sein für den Anlageerfolg wie die Wahl eines geeigneten Basiswerts. Auch diesen Aspekt sollten Anleger bei der Auswahl eines Anlageprodukts berücksichtigen.

6. Wie findet man den richtigen Emittenten?

Viele Bankberater sind mit dem großen Angebot an Zertifikaten häufig überfordert. Um die Funktionsweise eines Produkts, besonders wenn es dabei um komplexere Strukturen geht, vollständig zu durchblicken, sind Anleger meist auf sich allein gestellt. In vielen Fällen erfolgt der Handel von Anlagezertifikaten ohnehin nicht mehr über die Hausbank eines Anlegers, sondern direkt online via Internet über angebundene Handelspartner der Emittenten, so genannte Online-Broker. Wer von vornherein weiß, in welche Produktkategorie die Anlage erfolgen soll, wird meist über Finanzportale im Internet die Produkte verschiedener Emittenten miteinander vergleichen und sich für dasjenige mit den für ihn attraktivsten Ausstattungsmerkmalen entscheiden. Zu vergleichen sind dabei auch mögliche Kosten, wie der Spread der Produkte oder möglicherweise anfallende Ausgabeaufschläge oder ein Verwaltungsentgelt, die bei Erwerb oder auch während der Laufzeit erhoben werden. Oft werden diese auf den verschiedenen Online-Finanzportalen nicht vollständig ausgewiesen, so dass die für ein Produkt anfallenden Kosten erst nach Einsicht in den Wertpapierprospekt oder nach Anruf beim Emittenten deutlich werden.

Auch für den Fall, dass Anleger noch keine konkrete Vorstellung davon haben, welche Produktkategorie sie zur Umsetzung ihrer Einschätzung über die Entwicklung eines Basiswerts einsetzen wollen, und sich allgemein über die Funktionsweise verschiedener Produkte informieren möchten, kommt es auf den Service des Emittenten an. Anleger sollten darauf achten, dass dieser die gewünschten Informationen, wie verständliche Wertpapierprospekte, Produktbeschreibungen und weiterführende Aufklärungsmaterialien, zeitnah zur Verfügung stellt. In der Regel wird von den Emittenten eine kostenlose Info-Hotline angeboten (Kostenlose Infoline von HSBC: 0800- 4000 910). Auch aktuelle Kurse und Kennzahlen auf den Internetseiten der Emittenten können für die Anlageentscheidung von Bedeutung sein.

Zusätzlich sollten Anlegerinnen und Anleger die Bonität des Emittenten und, sofern relevant, der Garantin beachten (vgl. hierzu „Allgemeines“ Frage 25).

7. Gibt es Fehler, die Anleger beim Erwerb von Zertifikaten vermeiden können?

Fehler entstehen meist infolge von Unwissenheit. Oft genug lassen sich Anleger von hohen Gewinnchancen und jährlichen Renditen blenden und gehen Positionen ein, ohne das nötige Verständnis und Kenntnisse der Risiken mitzubringen. Anleger sollten vor dem Erwerb von von Zertifikaten sicherstellen, dass die mit dem Produkt verbundenen Risiken auch mit der persönlichen Risikoneigung übereinstimmen. Dazu kann es sinnvoll sein, die eigene Risikoneigung zu ermitteln, indem sich Anleger die Frage stellen, wie hoch das maximal zu übernehmende Risiko sein darf. Ist diese Frage geklärt, können vertiefende Webinare oder Artikel genutzt werden, die von HSBC regelmäßig angeboten werden, um das bestehende Zertifikate-Wissen zu erweitern. Oft werden hierbei alltagstaugliche Praxistipps vermittelt und Antworten auf spezielle Fragen gegeben. Wichtig ist, vor der Anlage keine Frage ungeklärt zu lassen. Sollte nicht alles auf Anhieb in den Unterlagen der Emittenten geklärt werden, besteht die Möglichkeit, offene Fragen in einem telefonischen Gespräch zu klären (Kostenlose Infoline von HSBC: 0800- 4000 910).

8. Welche Parameter haben neben der Kursentwicklung des Basiswerts Einfluss auf den Kurs eines Anlagezertifikates?

Eine konkrete Betrachtung der Wirkungsweise von Einflussparametern, wie Veränderungen der impliziten (erwarteten) Volatilität des Basiswerts (siehe hierzu „Allgemeines“) oder Änderungen der Dividendenschätzungen, erfolgt im Fragenkatalog für das jeweilige Anlagezertifikat, da eine einheitliche Beantwortung für alle unterschiedlichen Produktarten nicht möglich ist. Die Betrachtung des Ausmaßes einer Kursänderung für ein Zertifikat aufgrund veränderter Einflussparameter kann allerdings ausschließlich unter sonst konstanten Einflussfaktoren stattfinden. In den meisten Fällen lässt sich außerdem nur eine tendenzielle Kursrichtung des Zertifikats ableiten. Für eine exaktere Bestimmung möglicher Kursausschläge müsste eine situationsabhängige Betrachtung sämtlicher Einflussfaktoren unter Berücksichtigung der konkreten Ausstattung eines Anlagezertifikats erfolgen.

9. Welche Auswirkungen haben Kapitalmaßnahmen einer Aktiengesellschaft, auf die sich ein Anlagezertifikat bezieht?

Sofern dem Anlagezertifikat als Basiswert eine Aktie zugrunde liegt und es während der Laufzeit des Zertifikats zu Kapitalmaßnahmen der Aktiengesellschaft kommt, wie z.B. Aktiensplits oder Kapitalerhöhungen, werden in der Regel wesentliche Ausstattungsmerkmale des jeweiligen Zertifikats angepasst. Häufig hat eine Anpassung eine Veränderung des Bezugsverhältnisses, des Basispreises oder bestimmter Kursschwellen zur Folge. Ziel einer Anpassungsmaßnahme durch den Emittenten ist in allen Fällen, den Inhaber eines Anlagezertifikats unmittelbar nach Durchführung einer Kapitalmaßnahme wirtschaftlich betrachtet nicht schlechter zu stellen als unmittelbar vor der Kapitalmaßnahme. Dies nennt man auch „Verwässerungsschutz“. HSBC orientiert sich dabei grds. am Vorgehen der relevanten Terminbörse (z.B. Eurex oder Euronext).

10. Was passiert mit einem Anlagezertifikat nach der Ausschüttung einer Sonderdividende?

Im Falle von Sonderdividendenausschüttungen eines Basiswerts wird HSBC grundsätzlich analog der Vorgehensweise der relevanten Terminbörse verfahren, beispielsweise der Eurex oder der Euronext. Die für den betreffenden Basiswert relevante Terminbörse ist in den maßgeblichen Emissionsbedingungen genannt. Bei Bonus-Zertifikaten beispielsweise würde dementsprechend das Bezugsverhältnis steigen und der Bonuslevel sinken. Die Barriere würde ebenfalls sinken, wobei der Bonusbetrag unverändert bliebe. Auf den Kurs eines Anlagezertifikats sollte die Ausschüttung tendenziell allerdings keinen Einfluss haben.

11. Kann es sein, dass Zertifikate ausverkauft sind, wenn vom Market-Maker kein Briefkurs (Verkaufspreis) mehr gestellt wird?

Die Möglichkeit eines Ausverkaufs besteht durchaus. Genau wie im Supermarkt kann es auch bei Zertifikaten vorkommen, dass das gesamte Angebot erschöpft ist. In diesem Fall wird vom Market-Maker kein Briefkurs (Verkaufspreis) mehr gestellt. Der Verkauf des Zertifikats durch den Zertifikateinhaber wird dadurch aber nicht eingeschränkt. Unabhängig vom Ausverkauf werden in der Regel laufend handelbare Geldkurse (Ankaufspreise) gestellt.

12. Was passiert bei Insolvenz des Emittenten oder bei Insolvenz der Garantin? Sind Anlagezertifikate durch den Einlagensicherungsfonds geschützt?

Zertifikate sind Inhaberschuldverschreibungen eines Emittenten. Sie stehen im Insolvenzfall des Emittenten grundsätzlich mit allen anderen Verbindlichkeiten eines Emittenten auf einer Stufe (vgl. hierzu Frage 25 unter "Allgemeines"). Der Einlagensicherungsfonds, wie er beispielsweise für die Anlage in Investmentfonds von Bedeutung ist, spielt für den Inhaber eines Zertifikats keine Rolle und dient demnach auch nicht zur Besicherung im Insolvenzfall. Für Wertpapierinhaber von HSBC-Produkten bedeutet dies: Die Wertpapierinhaber tragen das Emittentenausfallrisiko der HSBC Trinkaus & Burkhardt GmbH. Alle Zahlungs- und Lieferverpflichtungen unter den Wertpapieren werden durch die Garantin, die HSBC Continental Europe S.A., Paris, garantiert. Jedoch besteht auch bei diesen Wertpapieren das Risiko eines erheblichen Verlusts bis hin zum Totalverlust des Aufgewendeten Kapitals aufgrund eines Ausfalls der Garantin. Aus diesem Grund sollten Anleger bei längerfristigen Anlagen in Anlagezertifikate und Hebelprodukte auf jeden Fall auch das Bonitätsrisiko der Garantin berücksichtigen. Mit Hilfe eines „Bonitäts“-Ratings wird die Wahrscheinlichkeit bewertet, dass ein Schuldner (hier die Garantin) seine Zahlungsverpflichtung nicht rechtzeitig und in vollem Umfang erfüllen wird. Die Ermittlung des Ratings umfasst in der Regel die Analyse der gesamtwirtschaftlichen Situation des Landes, der jeweiligen Branche sowie die individuelle wirtschaftliche Situation der Garantin. Das langfristige Rating der Garantin ist aktuell mit AA- durch die Rating-Agentur Fitch Ratings Ltd. bewertet (Quelle: www.fitchratings.com, Stand: 14.09.2023).

13. Was bedeutet es, ein Zertifikat zu zeichnen, und wo liegt der Unterschied zum klassischen Erwerb z.B. an der Börse? Muss jede Hausbank die Zeichnung neuer Produkte anbieten?

Die Zeichnungsfrist ist ein vom Emittenten festgelegter Zeitraum, in welchem das zu emittierende Zertifikat bzw. Wertpapier zu einem festgelegten Preis gezeichnet werden kann.

Die Zeichnung neuer Zertifikate wird nicht von allen Hausbanken und Online-Brokern angeboten. Meist sind es sogar nur ausgewählte Vertriebspartner des Emittenten, die eine Zeichnung überhaupt ermöglichen. Bei in Deutschland angebotenen Wertpapieren kann eine Zeichnung eventuell auch über die Börsen Stuttgart oder Frankfurt erfolgen. Die Zeichnung erfolgt in diesem Fall ähnlich wie ein normaler Wertpapierkauf unter Angabe der Wertpapierkennnummer und der Anzahl der zu zeichnenden Zertifikate. Der Unterschied zum klassischen Erwerb eines Produkts, welches nicht zur Zeichnung angeboten wird, liegt insbesondere im festgelegten Preis. Der Zeichnungspreis bleibt über die gesamte Zeichnungsfrist hinweg konstant. Anleger sollten allerdings berücksichtigen, dass während der Zeichnungsfrist zusätzlich zum Zeichnungspreis ein Ausgabeaufschlag erhoben werden kann.

Erst nach der Zeichnungsfrist werden laufend Geld- und Briefkurse (Ankaufs- und Verkaufspreise) für das neue Zertifikat gestellt. Es kann also sein, dass der Kurs des Zertifikats am ersten Tag nach der Zeichnungsfrist weit über oder weit unter dem Zeichnungspreis liegt, je nachdem, wie die Konstellation der aktuellen Marktparameter ist. Für diejenigen Anleger, die nach der Zeichnungsfrist mit einem steigenden Preis rechnen, kann sich die Zeichnung lohnen. Anleger sollten beachten, dass es bereits während der Zeichnungsfrist zu einem Ausverkauf des Zertifikats kommen kann. In diesem Fall gehen Anleger, die nicht rechtzeitig gezeichnet haben, zunächst leer aus.

Im Rahmen eines Angebots mit Zeichnungsfrist behält sich der Emittent ausdrücklich das Recht vor, die Zeichnungsmöglichkeit vorzeitig zu beenden und / oder vorgenommene Zeichnungen zu kürzen bzw. nur teilweise zuzuteilen. Der Emittent behält sich ferner das Recht vor, die Wertpapiere - insbesondere bei zu geringer Nachfrage während der Zeichnungsfrist - nicht zu emittieren. Darüber hinaus behält sich der Emittent das Recht vor, die Zeichnungsfrist zu verlängern.

14. Warum werden Bonus-Zertifikate auch als „die besseren Aktien“ bezeichnet?

Bonus-Zertifikate entfalten vor allem in stagnierenden sowie leicht fallenden Märkten ihre volle Attraktivität. Während eine Direktanlage nur bei steigenden Kursen einer Aktie zu Gewinnen führt, bieten Bonus-Zertifikate auch in Seitwärtsmärkten und sogar bei moderaten Kursrückgängen Gewinnchancen, solange die Barriere unberührt bleibt. In diesem Fall kann die Rendite des Zertifikats oberhalb der Rendite einer Direktanlage liegen.

Darüber hinaus nehmen Anleger an Kursanstiegen des Basiswerts, die über den Bonuslevel hinausgehen, unbegrenzt teil – unabhängig davon, ob die Barriere durchbrochen worden ist oder nicht. So besteht sogar nach dem Eintritt des Schwellenereignisses noch die Chance, einen über dem Bonusbetrag liegenden Einlösungsbetrag zu erhalten.

15. Bereichern sich Emittenten um die Dividenden, die bei einem Bonus-Zertifikat während der Laufzeit von einer Aktiengesellschaft ausgeschüttet werden?

Die Vorteile, die Bonus-Zertifikate gegenüber der Direktanlage in den Basiswert mit sich bringen, wie z.B. die Erzielung einer Seitwärtsrendite, können unter anderem nur durch den Verzicht auf mögliche Dividendenzahlungen einer Aktiengesellschaft, auf die sich das Bonus-Zertifikat bezieht, an den Anleger weitergereicht werden. In keinem Fall wird die Dividende hierbei vom Emittenten vereinnahmt; vielmehr gilt: Je höher die erwartete Dividende der Aktie ausfällt, desto attraktiver kann das Bonus-Zertifikat vom Emittenten ausgestattet werden, d.h. umso größer können der erzielbare Bonusbetrag und/oder der Puffer, also der Abstand zwischen Barriere und Bonuslevel, sein. Die Dividende wird also in Form des Bonus-Mechanismus an den Anleger weitergereicht.

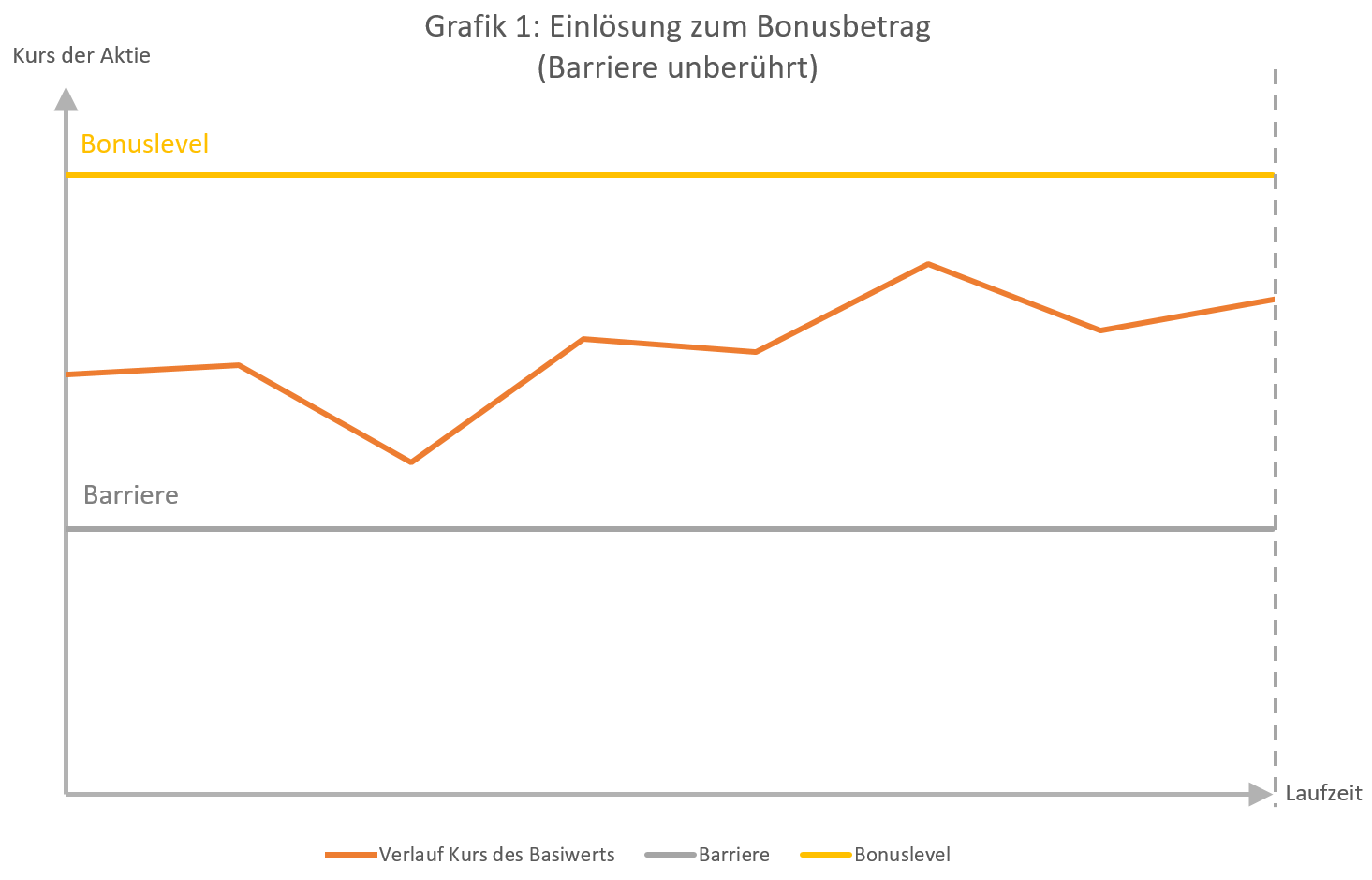

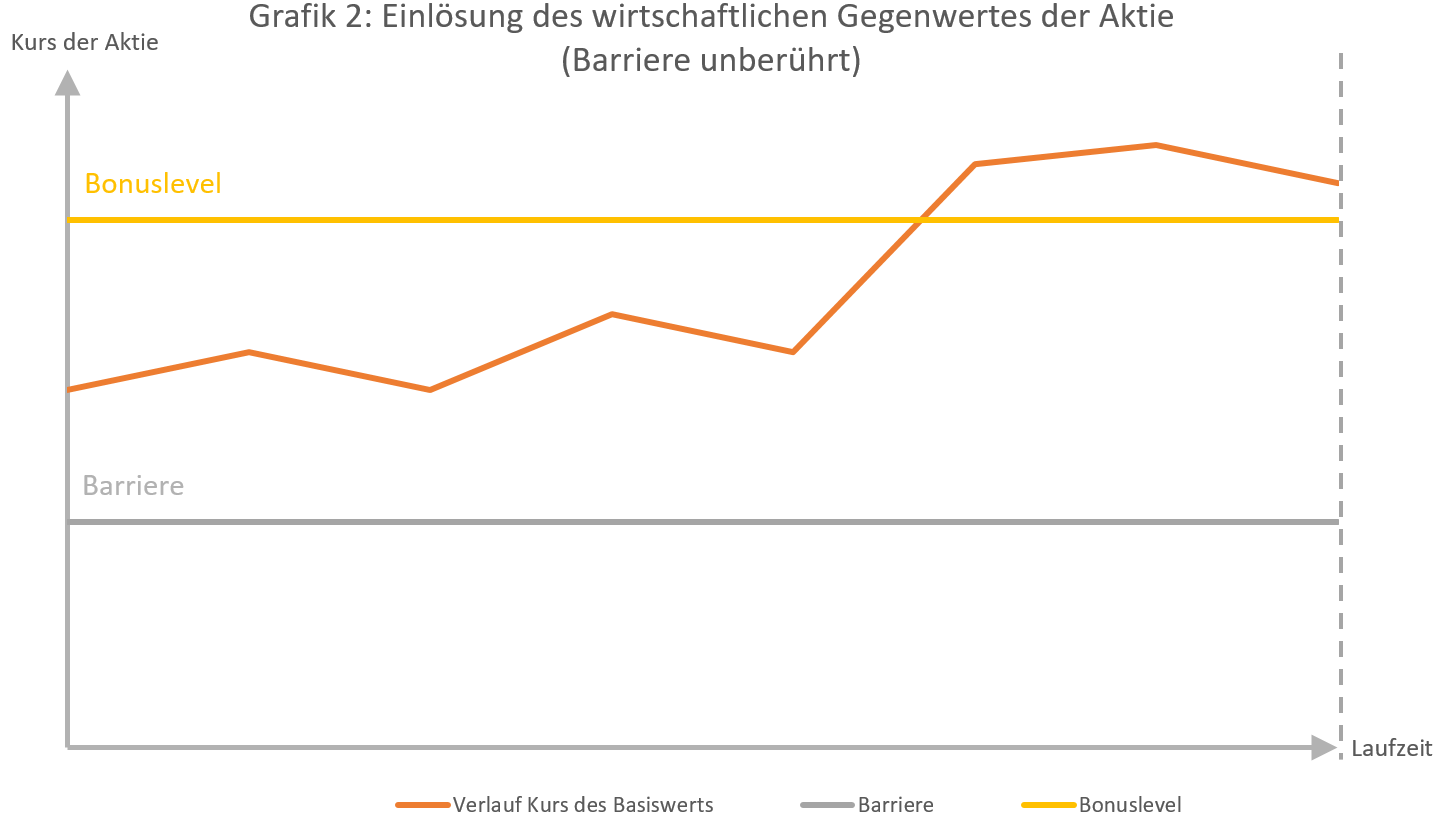

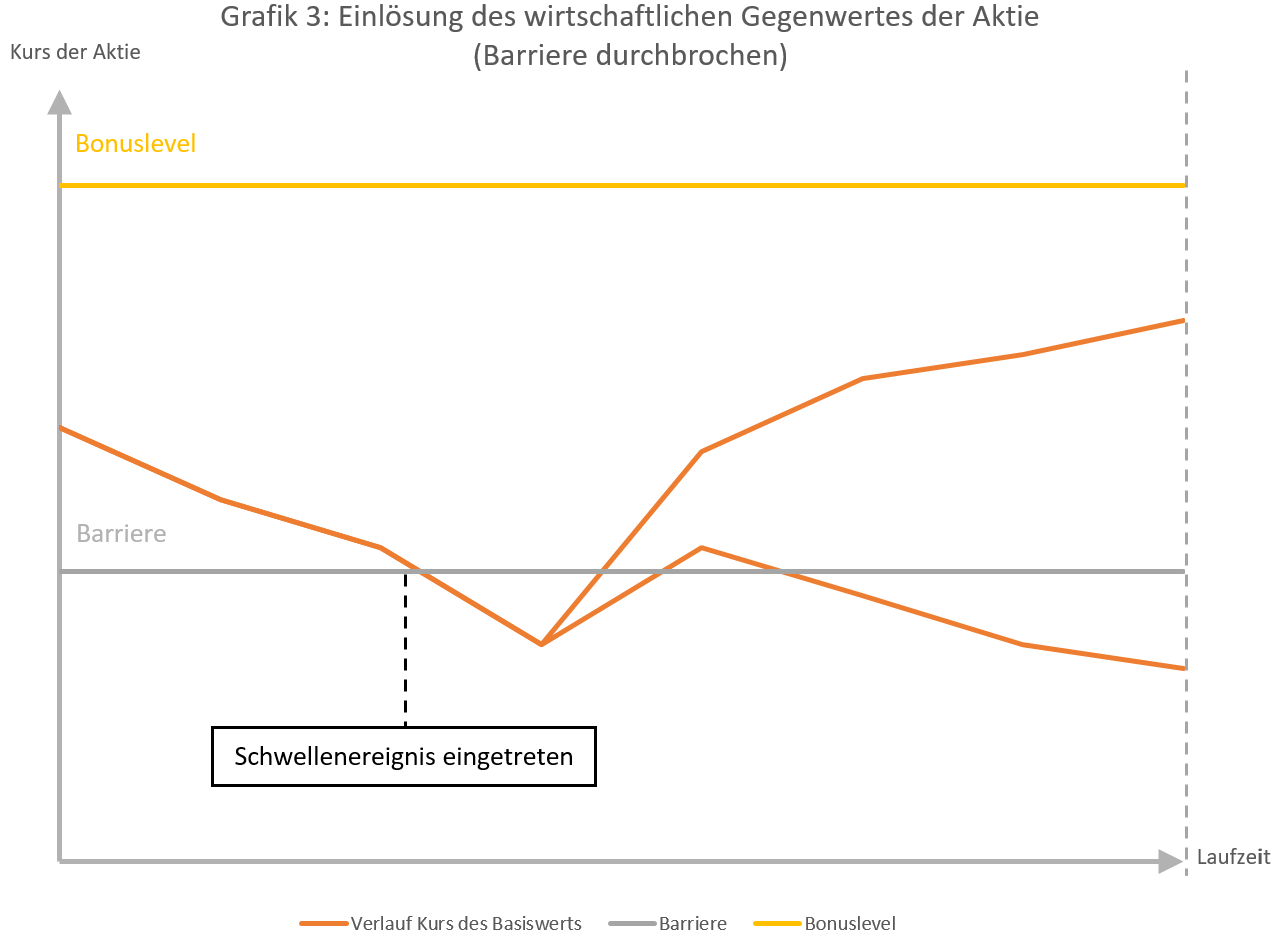

Wie Bonus-Zertifikate funktionieren (am Beispiel einer Aktie als Basiswert): Sofern der Aktienkurs während der Laufzeit die Barriere des Bonus-Zertifikats nicht berührt oder unterschritten hat und der Aktienkurs am Bewertungstag auf oder unter dem Bonuslevel notiert, erhalten Anleger bei Fälligkeit den Bonusbetrag (Grafik 1). Notiert der Aktienkurs am Bewertungstag hingegen über dem Bonuslevel, erhalten Anleger bei Fälligkeit den am Bewertungstag festgestellten Aktienkurs unter Berücksichtigung des Bezugsverhältnisses (Grafik 2). Tritt die gewünschte Kursbewegung nicht ein und berührt oder unterschreitet die Aktie während der Laufzeit die Barriere, tritt das so genannte Schwellenereignis ein. In diesem Szenario wird der Bonus-Mechanismus außer Kraft gesetzt und der Anleger erhält den am Bewertungstag festgestellten Aktienkurs des Basiswerts gezahlt unter Berücksichtigung des Bezugsverhältnisses (Grafik 3). Ggf. kann auch eine Aktienlieferung erfolgen.

Szenarien für ein Bonus-Zertifikat

16. Für welche Zielgruppe können Bonus-Zertifikate interessant sein?

Bonus-Zertifikate richten sich an Anleger, die Kursgewinne bzw. nur begrenzte Kursverluste eines Basiswerts erwarten und an den erwarteten Kursgewinnen möglichst vollständig teilhaben wollen. Damit verbinden Bonus-Zertifikate verschiedene vorteilhafte Eigenschaften in einem Produkt: Der Bonus-Mechanismus bietet angemessene Renditechancen in stagnierenden Märkten. Des Weiteren erlauben Bonus-Zertifikate unbegrenzte Gewinnmöglichkeiten bei steigenden Kursen des Basiswerts. Zu berücksichtigen ist ebenfalls, dass Zertifikateinhaber allerdings keinen Anspruch auf Dividendenzahlungen haben.

17. In welchen Fällen kann ein vorzeitiger Verkauf des Bonus-Zertifikates sinnvoll sein?

Es gibt Situationen, in denen ein vorzeitiger Verkauf des Bonus-Zertifikats vorteilhaft sein kann. Zum einen kann das Zertifikat bereits vor dessen Fälligkeit ein persönliches Renditeziel eines Anlegers erreicht haben. Dieses kann beispielsweise unterhalb des Bonusbetrages liegen und bei sinkenden Kursen der Aktie mögliche Verluste durch einen vorzeitigen Verkauf begrenzen; es kann auch oberhalb des Bonusbetrages liegen, so dass es sich für einen Anleger lohnen kann, vorzeitig Gewinne zu realisieren, denn in diesem Kursbereich kann das Bonus-Zertifikat keinen deutlichen Mehrwert gegenüber der Direktanlage mehr erzielen. Starke Kursverluste und das damit verbundene Durchbrechen der Barriere können zum anderen die Attraktivität eines Bonus-Zertifikats gegenüber der Direktanlage in Aktien verringern.

18. Wie erfolgt die Einlösung eines Bonus-Zertifikates?

Über den am Bewertungstag ermittelten Einlösungsbetrag eines Bonus-Zertifikats erhalten Anleger am Einlösungstermin automatisch eine Gutschrift auf ihrem Referenzkonto. Ein zusätzlicher Auftrag des Zertifikateinhabers ist nicht notwendig. Dies gilt auch für den Fall einer Aktienlieferung. In aller Regel können Anleger das Bonus-Zertifikat bis zum letzten Börsenhandelstag börsentäglich verkaufen oder kaufen.

19. Warum sind Bonus-Zertifikate keine Teilschutzprodukte?

Bonus-Zertifikate sind bekanntlich mit einer Barriere ausgestattet, die während der Laufzeit des Zertifikats nicht berührt werden sollte. Bei Emission des Zertifikats wird die Barriere grundsätzlich unter dem aktuellen Kurs des Basiswerts festgelegt, da sonst bereits zu Beginn der Laufzeit das so genannte Schwellenereignis eingetreten wäre.

Zwischen dem Kurs des Basiswerts und der Barriere ist also ein „Puffer“ vorhanden. Erst, wenn dieser Puffer aufgebraucht ist, d.h. der Kurs des Basiswerts bis auf die Barriere gesunken ist, kommt es zum Schwellenereignis und der Bonus-Mechanismus wird deaktiviert. Ab diesem Moment verhält sich ein Bonus-Zertifikat wie ein klassisches Partizipationszertifikat.

Beträgt die Barriere eines Bonus-Zertifikats bei dessen Emission z.B. 45 % (bezogen auf den Bonuslevel), bedeutet dies, dass die Barriere bei einem angenommenen Bonuslevel von 100 € bei 45 € liegt. Die Differenz aus Aktienkurs und Barriere ergibt den Puffer. Erst wenn der Aktienkurs, ausgehend von 100 € um 55 € gefallen ist, tritt das Schwellenereignis ein. Der Puffer beträgt in diesem konkreten Beispiel 55 %. Sinkt der Aktienkurs um 54 €, ohne die Barriere zuvor berührt zu haben, hat dieser Kursverlust keine Konsequenzen für den Zertifikateinhaber; er wird dank des Puffers abgefedert.

Bei Teilschutzzertifikaten hingegen wird bei Emission angegeben, wie viel Prozent von dem Nennbetrag zum Einlösungstermin (teil-) geschützt sind. Bei einer Anlage in ein solches Produkt wird die Zahlung eines vom Emittenten bei Emission festgelegten Kapitalschutzbetrags zum Einlösungstermin zugesichert.

20. Was sollten Anleger bei der Auswahl ihres Bonus-Zertifikates beachten?

Anleger sollten darauf achten, beim Kauf eines Bonus-Zertifikats den Abstand (Puffer) zwischen dem aktuellen Kurs der Aktie und der Barriere nicht zu gering zu wählen. Ein geringer Abstand bedeutet zwar häufig eine höhere Bonus-Chance, gleichzeitig steigt aber das Risiko, dass der Aktienkurs während der Laufzeit die Barriere unterschreitet. Der Bonus-Mechanismus würde damit außer Kraft gesetzt. Bei einer positiven Kurserwartung könnte die Wahl eines geringen Abstands zwischen dem aktuellen Aktienkurs und der Barriere die richtige Anlagestrategie sein, um eine möglichst hohe Rendite zu erzielen. Demgegenüber können sehr sicherheitsorientierte Anleger, deren Anlagestrategie einen möglichst hohen Puffer beinhalten soll, einen größeren Abstand zwischen der Barriere und dem aktuellen Aktienkurs wählen.

21. Gibt es Faktoren, die neben der Kursentwicklung des Basiswerts während der Laufzeit eines Bonus-Zertifikates Einfluss auf dessen Kurs nehmen können?

Bonus-Zertifikate orientieren sich zwar während ihrer Laufzeit hauptsächlich am Kurs ihres Basiswerts, trotzdem können auch andere Faktoren für die Kursentwicklung des Zertifikats von Bedeutung sein. Hierzu zählen u.a. die Wahrscheinlichkeit des Eintritts des Schwellenereignisses bzw. das bereits eingetretene Schwellenereignis, die Restlaufzeit des Zertifikats, die implizite (erwartete) Volatilität des Basiswerts, die Entwicklung der Kapitalmarktzinsen sowie die Dividendenschätzungen des Basiswerts.

Selbst wenn der Kurs des Basiswerts sich nicht ändert, kann der Kurs eines Bonus-Zertifikats während der Laufzeit aus unterschiedlichen Gründen schwanken und ggf. trotz steigenden Kurses des Basiswerts sogar fallen (vgl. hierzu Fragen 22 bis 28).

22. Welchen Einfluss hat die Wahrscheinlichkeit des Eintritts des Schwellenereignisses auf den Kurs eines Bonus-Zertifikates?

Ist das Schwellenereignis bisher nicht eingetreten und der Kurs des Basiswerts notiert während der Laufzeit in der Nähe der Barriere, so steigt unter sonst konstanten Bedingungen das Risiko, dass es zum Schwellenereignis kommt. Dieses höhere Risiko führt tendenziell zu einem sinkenden Kurs des Bonus-Zertifikats.

23. Warum notieren Bonus-Zertifikate auf Aktien nach dem Schwellenereignis zunächst unter dem Aktienkurs?

Ist das Schwellenereignis eingetreten, nehmen Anleger vollständig und unbegrenzt an der Kursentwicklung der Aktie teil– dies sowohl an steigenden wie auch an fallenden Kursen. Aufgrund der Tatsache, dass Bonus-Zertifikateinhaber nicht dividendenberechtigt sind, notieren Bonus-Zertifikate auf Aktien im Vergleich zum Basiswert auf einem verminderten Niveau. Die Differenz zum Kurs des Basiswerts kommt zustande, da der Kurs des Bonus-Zertifikats um den Barwert der erwarteten Dividendenausschüttungen der jeweiligen Aktiengesellschaft während der Laufzeit des Zertifikats reduziert wird. Mit abnehmender Restlaufzeit nähert sich der Kurs der Zertifikate jedoch immer stärker dem Aktienkurs an (bei sonst konstanten Einflussfaktoren), bis schließlich am Laufzeitende keine Dividendenausschüttungen mehr ausstehen, alle Dividendentermine der Aktiengesellschaft verstrichen und somit beide Kurse identisch sind.

24. Welchen Einfluss hat die abnehmende Restlaufzeit auf den Kurs eines Bonus-Zertifikates?

Betrachtet man ausschließlich den Einfluss der abnehmenden Restlaufzeit unter sonst konstanten Bedingungen, wird der Kurs eines Bonus-Zertifikats tendenziell steigen, wenn kein Schwellenereignis eingetreten ist. Notiert der Kurs des Basiswerts zwischen dem Bonuslevel und der Barriere, ohne die Barriere jemals berührt oder unterschritten zu haben, wird sich der Kurs des Bonus-Zertifikats kurz vor dem Laufzeitende vom Kurs des Basiswerts lösen und dem Bonusbetrag nähern. Bei Kursen des Basiswerts in der Nähe des Bonuslevels trifft diese Aussage jedoch nicht immer zu.

Oberhalb des Bonusbetrages kann der Kurs des Bonus-Zertifikats mit abnehmender Restlaufzeit sogar sinken und sich dem Kurs des Basiswerts bis zum Bewertungstag annähern. Sofern während der Laufzeit bereits das Schwellenereignis eingetreten ist, hat eine abnehmende Restlaufzeit keinen Einfluss mehr auf den Kurs des Bonus-Zertifikats. Dieses vollzieht dann die Kursbewegung des Basiswerts wie ein Partizipationszertifikat nahezu exakt nach.

25. Hat die implizite Volatilität des Basiswerts Einfluss auf den Kurs eines Bonus-Zertifikates?

Den Einfluss sich ändernder impliziter (erwarteter) Volatilitäten auf den Kurs eines Bonus-Zertifikats sollten Anleger nicht vernachlässigen. Je nachdem, ob sich der Kurs des Basiswerts in der Nähe des Bonuslevels oder der Barriere befindet, kann die Wirkung auf den Kurs eines Bonus-Zertifikats verschieden stark ausfallen.

Steigt die implizite Volatilität eines Basiswerts, ohne dass es bisher zum Schwellenereignis gekommen ist, und bleiben darüber hinaus alle anderen Faktoren konstant, wird der Kurs eines Bonus-Zertifikats, dessen Basiswert erheblich nahe an der Barriere notiert, tendenziell sinken. Das Risiko des Eintritts des Schwellenereignisses steigt in diesem Fall. Notiert der Kurs des Basiswerts hingegen näher am Bonuslevel oder sogar darüber, wird das Bonus-Zertifikat unter sonst konstanten Einflussfaktoren bei steigender Volatilität des Basiswerts in der Regel an Wert gewinnen. Das Ausmaß des Einflusses ist jedoch abhängig von der Reaktion der in einem Bonus-Zertifikat enthaltenen Optionskomponenten.

Auch sinkende implizite Volatilitäten haben Einfluss auf den Kurs eines Bonus-Zertifikats. Geht man wieder von einer unberührten Barriere aus, wird eine sinkende Volatilität des Basiswerts in den geschilderten Fällen tendenziell eine gegensätzliche Wirkung auf den Kurs des Bonus-Zertifikats haben. Notiert der Kurs des Basiswerts zwischen dem Bonuslevel und der Barriere, jedoch erheblich näher an der Barriere, führt eine sinkende implizite Volatilität des Basiswerts unter sonst konstanten Bedingungen häufig zu einem steigenden Kurs des Bonus-Zertifikats, da das Risiko des Eintritts des Schwellenereignisses in diesem Fall sinkt. Notiert der Kurs des Basiswerts aber näher am Bonuslevel oder darüber, kann eine sinkende Volatilität des Basiswerts einen sinkenden Kurs des Bonus-Zertifikats zur Folge haben.

26. Warum hat die implizite (erwartete) Volatilität auf den Kurs eines Bonus-Zertifikates nach dem Schwellenereignis keinen Einfluss mehr?

Nach Unterschreiten der Barriere wird der Bonus-Mechanismus eines Bonus-Zertifikats deaktiviert. Da Bonus-Zertifikate sich ab diesem Zeitpunkt wie klassische Partizipationszertifikate verhalten und die Kursbewegung des Basiswerts üblicherweise exakt nachvollziehen, spielen Veränderungen der erwarteten Volatilität für die Preisbildung eines Bonus-Zertifikats keine Rolle mehr.

27. Welchen Einfluss haben Änderungen des Kapitalmarktzinsniveaus auf den Kurs eines Bonus-Zertifikates?

Die Erwartung sich ändernder Kapitalmarktzinsen findet bereits bei Emission eines Bonus-Zertifikats Berücksichtigung in dessen Kurs. Eine zu diesem Zeitpunkt bereits von der Europäischen Zentralbank (EZB) angekündigte Zinsänderung beispielsweise wird folglich keinen erheblichen Einfluss auf den Kurs des Zertifikats haben. Fallen Zinsänderungen jedoch stärker oder schwächer aus als erwartet, so können sich diese auf den Wert eines Bonus-Zertifikats auswirken. Geht man darüber hinaus davon aus, dass alle weiteren Einflussfaktoren konstant bleiben und der Bonus-Mechanismus nicht außer Kraft gesetzt ist, haben stärker als angenommen steigende Zinsen tendenziell einen sinkenden Kurs eines Bonus-Zertifikats zur Folge. Notiert der Kurs des Basiswerts zu diesem Zeitpunkt in der Nähe der Barriere, wird der Kurs eines Bonus-Zertifikats meist kaum an Wert verlieren. Allgemein wird der Einfluss steigender Zinsen umso bedeutender, je stärker sich der Kurs des Basiswerts von der Barriere entfernt und sich dem Bonuslevel annähert bzw. darüber hinaus ansteigt. Für stärker als erwartet ausfallende Zinssenkungen gilt in dem oben geschilderten Fall häufig eine gegensätzliche Wirkung auf den Kurs eines Bonus-Zertifikats.

28. Was passiert bei Bonus-Zertifikaten bei Änderungen der Dividendenerwartung der zugrundeliegenden Aktie?

Die Höhe der erwarteten (impliziten) Dividenden, die während der Laufzeit des Zertifikats von einer Aktiengesellschaft ausgeschüttet werden, findet bereits bei Emission eines Bonus-Zertifikats Berücksichtigung in dessen Preis. Da Inhaber von Bonus-Zertifikaten auf Aktien nicht dividendenberechtigt sind, führen Änderungen dieser Erwartungen unter der Annahme, dass weitere Einflussfaktoren konstant bleiben, zu Kursveränderungen des Bonus-Zertifikats. Änderungen der Dividendenerwartungen ergeben sich jedoch nicht durch Berechnungen von Analysten. Sie lassen sich aus den an den Terminmärkten gehandelten Optionen ableiten. Insofern sprechen Derivatehändler von „handelbaren Dividenden“. Sie unterscheiden sich von den Schätzungen der Analysten durch den wesentlichen Umstand, dass sie in den (Kauf-)Preis von Optionen einfließen.

Tendenziell haben steigende Dividendenerwartungen einen sinkenden Kurs eines Bonus-Zertifikats zur Folge, da Inhabern des Bonus-Zertifikats diese nicht zugerechnet werden. Umgekehrt wirken sich sinkende Dividendenerwartungen aus. Mit abnehmender Restlaufzeit verliert dieser Einfluss auf das Zertifikat jedoch an Bedeutung. Das Ausmaß der jeweiligen Kursänderung kann nur situationsabhängig nach Betrachtung sämtlicher Einflussfaktoren bestimmt werden.

29. Welchen Einfluss haben mögliche Kapitalerhöhungen auf den Kurs eines Bonus-Zertifikats?

Sofern der Basiswert eines Bonus-Zertifikats eine Aktie ist, kann es während der Laufzeit des Zertifikats zu Kapitalerhöhungen oder vergleichbaren Kapitalmaßnahmen der jeweiligen Aktiengesellschaft der betreffenden Aktie kommen. Die Ausgabe neuer Aktien bei einer ordentlichen Kapitalerhöhung durch die Aktiengesellschaft hat unter sonst konstanten Einflussfaktoren einen verminderten Aktienkurs zur Folge.

Um Inhaber von Bonus-Zertifikaten vor einer Kapitalverwässerung zu schützen, werden wesentliche Bestandteile der Bonus-Zertifikate mit dem Ziel angepasst, die Inhaber des entsprechenden Zertifikats wirtschaftlich betrachtet unmittelbar nach Durchführung der Kapitalmaßnahme nicht schlechter zu stellen als unmittelbar vor der Kapitalmaßnahme. Dies nennt man auch „Verwässerungsschutz“. Dazu erfolgen grundsätzlich Anpassungen der relevanten Ausstattungsmerkmale eines Bonus-Zertifikats, die im Zusammenhang mit Kapitalmaßnahmen notwendig sind. Gemäß den Emissionsbedingungen werden meist die Barriere, das Bezugsverhältnis und der Bonuslevel eines Bonus-Zertifikats angepasst. Der bei Emission festgelegte Bonuslevel eines Bonus-Zertifikats entspricht bei einem Bezugsverhältnis von 1 grundsätzlich dem Bonusbetrag. Erst durch eine Anpassung des Bezugsverhältnisses z.B. aufgrund möglicher Kapitalmaßnahmen einer Aktiengesellschaft wird der Bonuslevel auf ein Niveau unterhalb des Bonusbetrages gesenkt, denn die Multiplikation aus angepasstem Bezugsverhältnis und dem angepassten Bonuslevel muss anschließend wieder dem Bonusbetrag entsprechen. Der Bonusbetrag bleibt von der Anpassung grundsätzlich unberührt. Eine Anpassung erfolgt in der Regel analog den Anpassungsregeln der betreffenden Terminbörse (z.B. Eurex oder Euronext Amsterdam).

Beispiel:

Ein Anleger erwirbt ein Bonus-Zertifikat auf die Düsseldorf AG mit einem Bonusbetrag bzw. einem Bonuslevel in Höhe von z.B. 64,00 € und einer Barriere von z.B. 48,00 €. Das Bezugsverhältnis des Zertifikats beträgt 1,0. Die Düsseldorf AG beschließt, eine Kapitalerhöhung im Bezugsverhältnis 7:2 durchzuführen. Daher werden mit Wirkung zum Stichtag (d.h. zum Tag des Wirksamwerdens der Kapitalmaßnahme) folgende Anpassungen für das entsprechende Bonus-Zertifikat vorgenommen: Der von der relevanten Terminbörse ermittelte Faktor für die Anpassung des Bonus-Zertifikats (der so genannte „R-Faktor“) liegt bei 0,9550. Der Bonuslevel, der bisher auf der Höhe des Bonusbetrages lag, wird unter Berücksichtigung des R-Faktors von 64,00 € auf 61,12 € (64 x 0,9550) gesenkt. Auch die Barriere wird unter Berücksichtigung des R-Faktors nach der Kapitalerhöhung der Aktiengesellschaft von 48,00 € auf 45,84 € (48,00 x 0,9550) angepasst. Im Gegenzug wird das Bezugsverhältnis von 1,0 auf 1,0471 (1:0,9550) erhöht. Der Bonusbetrag bleibt bei 64,00 € unverändert. Die Multiplikation von Bonuslevel und Bezugsverhältnis ergibt sowohl vor der Kapitalerhöhung als auch danach den Bonusbetrag.

Ähnlich dem Vorgehen bei Kapitalerhöhungen wird auch bei anderen Kapitalmaßnahmen einer Aktiengesellschaft verfahren. Hierzu zählen beispielsweise Sonderdividendenzahlungen oder Aktiensplits.

30. Wie erfolgt die Einlösung eines Bonus-Zertifikats nach einer Kapitalerhöhung?

Auch nach einer Kapitalmaßnahme erhalten Anleger bei Fälligkeit eines Bonus-Zertifikats auf eine Aktie mindestens den Bonusbetrag, sofern die Barriere während der Laufzeit nicht berührt wurde. Notiert der Kurs der Aktie am Bewertungstag über dem angepassten Bonuslevel des Bonus-Zertifikats oder ist es während der Laufzeit des Bonus-Zertifikats zum Schwellenereignis gekommen, erhalten Anleger bei Fälligkeit den wirtschaftlichen Gegenwert des Basiswerts (unter Berücksichtigung des angepassten Bezugsverhältnisses).

Beispiel:

Angenommen – ausgehend vom vorherigen Beispiel – der Kurs der Düsseldorf AG notiert am Bewertungstag des Bonus-Zertifikats z.B. bei 63,00 € und demnach über dem angepassten Bonuslevel. Sofern die Barriere während der Laufzeit nicht berührt wurde, erhält der Inhaber des Bonus-Zertifikats einen Einlösungsbetrag in Höhe des wirtschaftlichen Gegenwerts der Aktie – unter Berücksichtigung des angepassten Bezugsverhältnisses von 1,0471, mindestens aber den Bonusbetrag. Der Einlösungsbetrag liegt in diesem beispielhaften Szenario bei 63,00 € x 1,0471 = 65,97 €.

| Ausstattung des Bonus-Zertifikats | Vor Kapitalerhöhung der AG | Nach Kapitalerhöhung der AG |

|---|---|---|

| Bonusbetrag in EUR | 64,00 | 64,00 |

| Bonuslevel in EUR | 64,00 | 61,12 |

| Bezugsverhältnis | 1 | 1,0471 |

| Barriere in EUR | 48,00 | 45,84 |

Sofern das Schwellenereignis bereits eingetreten ist, erhalten Inhaber eines Bonus-Zertifikats als Einlösungsbetrag den wirtschaftlichen Gegenwert der Aktie unter Berücksichtigung des angepassten Bezugsverhältnisses.

Beispiel:

Nach Durchführung der Kapitalerhöhung hat der Kurs der Düsseldorf AG die angepasste Barriere von 45,84 € unterschritten und notiert am Bewertungstag bei 45,00 €. Der Einlösungsbetrag in Höhe von 47,11 €, den Zertifikateinhaber bei Fälligkeit erhalten, errechnet sich nach der Kapitalerhöhung der Düsseldorf AG aus festgestelltem Kurs der Aktie am Bewertungstag in Höhe von 45,00 €, multipliziert mit dem angepassten Bezugsverhältnis von 1,0471.

31. Welchen Einfluss haben Dividendenausschüttungen einer Aktiengesellschaft während der Laufzeit eines Bonus-Zertifikats auf dessen Kurs?

Dividendenausschüttungen erfolgen bei deutschen Aktiengesellschaften in der Regel am Tag nach der Hauptversammlung, dem so genannten „ex-Tag“. Mit der Ausschüttung der Dividende erfolgt auch der Abschlag der Bruttodividende vom Börsenkurs der entsprechenden Aktie. Auf den Kurs eines Bonus-Zertifikats hat dieses Vorgehen grundsätzlich keinen Einfluss, da die während der Laufzeit erwarteten Dividendenzahlungen bereits bei Emission des Zertifikats in dessen Kurs berücksichtigt werden. Durch den meist niedrigeren Aktienkurs nach einer Dividendenausschüttung kann es allerdings zu einem Berühren oder Unterschreiten der Barriere kommen.

Beispiel:

Der Kurs der Düsseldorf AG notiert vor der Hauptversammlung bei 75,00 €. Das Bonus-Zertifikat auf die Düsseldorf AG besitzt einen Bonusbetrag von 115,00 € und eine Barriere bei 70,00 €. Auf der Hauptversammlung beschließen die Anteilseigner mehrheitlich, eine Bruttodividende in Höhe von 6,00 € je Aktie auszuschütten. Am ex-Tag, dem Tag nach der Hauptversammlung, eröffnet der Kurs der Düsseldorf AG zu Handelsbeginn mit einem um die Dividende bereinigten Aktienkurs (bei sonst konstanten Einflussfaktoren) in Höhe von 69,00 €. Die bei 70,00 € liegende Barriere des Bonus-Zertifikats wurde unterschritten und der Bonus-Mechanismus somit deaktiviert.

Anders sieht es bei Sonderdividendenzahlungen aus. Hier erfolgt in der Regel analog zum Vorgehen der relevanten Terminbörse eine Anpassung der Ausstattungsmerkmale (siehe Frage 10).

32. Mit welchen Risiken ist bei der Anlage in ein Bonus-Zertifikat zu rechnen?

Mit der Anlage in ein Bonus-Zertifikat ist grundsätzlich das Risiko des Schwellenereignisses verbunden. Da der Bonus-Mechanismus nach Eintritt des Schwellenereignisses verfällt, tragen Anleger in diesem Fall das Kursänderungsrisiko des Basiswerts. Mit einem Verlust des eingesetzten Kapitals müssen Anleger immer dann rechnen, wenn das für den Erwerb des Bonus-Zertifikats aufgewendete Kapital (Kaufpreis zuzüglich sonstiger mit dem Kauf verbundener Kosten) höher ist als der Einlösungsbetrag bei Fälligkeit. Wertpapierinhaber tragen zudem das Emittenten-/Garantenrisiko. Ein Totalverlust ist ebenfalls möglich, wenn der Emittent der Wertpapiere und, sofern relevant, die Garantin zahlungsunfähig werden.

33. Gibt es Situationen, die für eine Anlage in Discount-Zertifikate besonders sinnvoll erscheinen?

Ganz generell sollten Anleger immer eine Marktmeinung zu einem bestimmten Basiswert haben oder entwickeln, bevor sie sich für eine Anlage in ein Derivat entscheiden. Diese kann bei Discount-Zertifikaten sowohl die Erwartung eines leicht steigenden, stagnierenden oder sogar moderat fallenden Kurses des betreffenden Basiswerts sein. Besonders attraktiv können Discount-Zertifikate sein, die in Zeiten verhältnismäßig hoher impliziter (erwarteter) Volatilitäten emittiert werden, denn diese führen, wenn man davon ausgeht, dass alle weiteren Einflussfaktoren konstant bleiben, zu einem günstigeren Einstiegspreis für ein Discount-Zertifikat, da der Wert der Optionskomponenten, die ein Discount-Zertifikat enthält, in diesem Fall tendenziell steigen wird. Der Mehrwert wird von den Emittenten bei Emission in Form eines höheren Discounts (Abschlag) an den Anleger weitergegeben. Demnach kann es sinnvoll sein, die tendenziell höheren Abschläge zu nutzen und in Zeiten hoher impliziter Volatilitäten in Discount-Zertifikate einzusteigen.

34. Wie sieht die Einlösung eines Discount-Zertifikats am Einlösungstermin aus?

Grundsätzlich sind bei Fälligkeit zwei Szenarien für die Einlösung eines Discount-Zertifikats denkbar: Szenario 1: Das Zertifikat wird durch Zahlung des Höchstbetrags eingelöst. Dies wird immer dann der Fall sein, wenn der Kurs des Basiswerts am Bewertungstag über dem Cap (obere Kursgrenze) notiert bzw. diesem entspricht. So erzielen Anleger die maximale Rendite mit ihrem Discount-Zertifikat. Szenario 2: Das Zertifikat wird durch Lieferung der durch das Bezugsverhältnis ausgedrückten Anzahl des Basiswerts, z.B. Aktien, eingelöst. Der Basiswert wird am Einlösungstermin in das Depot des Zertifikateinhabers übertragen. Dieses Einlösungsszenario kommt dann zum Tragen, wenn der am Bewertungstag festgestellte maßgebliche Kurs des Basiswerts unter dem Cap notiert. Sofern die durch das Bezugsverhältnis ausgedrückte Anzahl des zu liefernden Basiswerts Bruchteile ausweist, werden diese Bruchteile des zu liefernden Basiswerts jedoch nicht geliefert, sondern als Spitzenbetrag gezahlt. Konkret bedeutet dies: Wenn die durch das Bezugsverhältnis ausgedrückte Anzahl des zu liefernden Basiswerts z.B. 1,53 beträgt, wird dem Zertifikateinhaber eine Aktie übertragen und der Spitzenbetrag gutgeschrieben. Die Ermittlung des Spitzenbetrags erfolgt für jedes Zertifikat durch Multiplikation des Basiswertbruchteils, hier 0,53, mit dem am Bewertungstag festgestellten Aktienkurs des zu liefernden Basiswerts. Hält ein Wertpapierinhaber mehrere Discount-Zertifikate, erfolgt keine Zusammenlegung des Spitzenbetrags in der Art und Weise, dass dafür beispielsweise eine höhere Anzahl von Aktien geliefert wird.

Die Emissionsbedingungen können anstatt einer Aktienlieferung die Einlösung durch eine Zahlung eines Einlösungsbetrags vorsehen. Dies ist in der Regel der Fall bei Discount-Zertifikaten auf Indizes. Der Einlösungsbetrag, den Anleger in diesem Fall bei Fälligkeit erhalten, entspricht dem wirtschaftlichen Gegenwert des Basiswerts (unter Berücksichtigung des Bezugsverhältnisses). Der Höchstbetrag bezeichnet den maximalen Einlösungsbetrag eines Discount-Zertifikats. Der Cap eines Discount-Zertifikats ist maßgeblich für die Art der Einlösung des Discount-Zertifikats bei Fälligkeit. Bei einem Bezugsverhältnis von 1 entspricht der Cap dem Höchstbetrag. Bei dieser Ausstattung können Anleger den am Bewertungstag ermittelten Kurs des Basiswerts mit dem Höchstbetrag bzw. Cap vergleichen, um die Höhe bzw. Art der Einlösung zu ermitteln. Beträgt das Bezugsverhältnis allerdings nicht 1, beispielsweise durch Anpassungsmaßnahmen des Discount-Zertifikats oder in der Regel bei Discount-Zertifikaten auf Indizes, ist für die Einlösung des Zertifikats der Cap maßgeblich. In diesem Fall wird am Bewertungstag der Kurs des Basiswerts mit dem Cap verglichen.

35. Warum gibt es Discount-Zertifikate, die relativ niedrige Höchstbeträge/Caps haben?

Discount-Zertifikate werden grundsätzlich mit unterschiedlichen Höchstbeträgen angeboten. Sehr niedrige Caps (obere Kursgrenzen), die folglich weit unter dem aktuellen Kurs des Basiswerts liegen, können sich z.B. für Anleger eignen, die bis zum Laufzeitende eher mit einer defensiven Kursentwicklung des Basiswerts rechnen.

36. Was versteht man unter dem Outperformance-Punkt?

Um zu ermitteln, wann sich eine Anlage in ein Discount-Zertifikat an Stelle der Direktanlage lohnt, berechnet man den so genannten Outperformance-Punkt. Dieser bezeichnet die Kursmarke eines Basiswerts, ab dem eine Direktanlage zu höheren Erträgen führt. Denn das Zertifikat ist mit einem Cap (obere Kursgrenze) versehen, so dass Kurssteigerungen des Basiswerts bei einem Discount-Zertifikat ab einem bestimmten Punkt (dem Outperformance-Punkt) gegenüber der Direktanlage zu keinem Mehrwert mehr führen. Solange also der Basiswert am Bewertungstag unter dem Outperformance-Punkt notiert, ist die Anlage in das Discount-Zertifikat lohnenswerter gewesen. Bei der Berechnung des Outperformance-Punkts ist jedoch zu beachten, dass es sich bei diesem immer nur um eine Momentaufnahme handelt, denn Kursänderungen des Basiswerts und des Zertifikats führen ebenfalls zu Änderungen des Outperformance-Punkts.

Beispiel:

Ein Discount-Zertifikat auf die Düsseldorf AG hat einen Höchstbetrag von 26,00 €, ein Bezugsverhältnis von 1 und kostet zum Zeitpunkt der Betrachtung 21,36 €. Die Düsseldorf-Aktie notiert zeitgleich zu einem Kurs in Höhe von 23,35 €.

Der Outperformance-Punkt läge demnach bei:

Erst wenn die Düsseldorf-Aktie am Bewertungstag über 28,42 € notiert, hätte eine Anlage in die Aktie zu einer höheren Rendite geführt.

37. Wie berechnet man für ein Discount-Zertifikat den Abschlag in Prozent?

Der Abschlag bzw. Discount gibt an, um wie viel günstiger – prozentual gesehen – der Erwerb des Basiswerts über das Discount-Zertifikat ist (unter Berücksichtigung des Bezugsverhältnisses) als die Direktanlage in den Basiswert selbst. Der Abschlag dient während der Laufzeit des Zertifikats als Puffer zum Cap (obere Kursgrenze) und sollte demnach nicht zu gering gewählt werden.

Beispiel:

Notiert der Basiswert bei 95,59 € und kostet das Zertifikat 70,27 €, ergibt sich folgender Discount:

Der Erwerb des Discount-Zertifikats ist in diesem Szenario um 26,49 % günstiger als eine Direktanlage in den Basiswert.

38. Warum wird die maximale Rendite pro Jahr angegeben und wie kann man diese nachrechnen?

Die Angabe pro Jahr bietet sich grundsätzlich an, um verschiedene Anlagen miteinander vergleichen zu können. Denn bei fast allen Anlageprodukten wird die Rendite pro Jahr angegeben. Die Berechnung ist aufgrund der Annualisierung der Rendite jedoch etwas komplizierter als die Berechnung der maximalen Rendite absolut, also für die Gesamtlaufzeit. Die maximale Rendite für die Gesamtlaufzeit beträgt:

Bezogen auf ein Jahr muss die Rendite für die Gesamtlaufzeit des Zertifikats annualisiert werden. Die Formel zur Annualisierung der Rendite lautet:

Beispiel:

Beträgt die maximale Rendite eines Discount-Zertifikats 15 % und die Restlaufzeit noch 1,5 Jahre, so lässt sich entsprechend die Rendite berechnen, die pro Jahr erzielt werden kann:

39. Kann der Kurs eines Discount-Zertifikates außer durch den Kurs des Basiswerts auch durch andere Faktoren beeinflusst werden?

Ja. Zwar orientieren sich Discount-Zertifikate während der Laufzeit vornehmlich an der Kursentwicklung des zugrundeliegenden Basiswerts, doch können auch andere Faktoren, wie beispielsweise die Restlaufzeit des Zertifikats, Veränderungen der impliziten (erwarteten) Volatilität und die Dividendenschätzungen des Basiswerts sowie die Entwicklung des Kapitalmarktzinsniveaus Einfluss auf den Kurs des Zertifikats nehmen.

40. Kann es vorkommen, dass der Kurs eines Discount-Zertifikats fällt, während der Kurs des Basiswerts steigt? Steigt und fällt das Discount-Zertifikat nicht parallel zum Basiswert?

Ein Discount-Zertifikat besteht aus einer abgezinsten Anleihe (Zerobond) und einer verkauften Put-Option. Die Prämie aus dem Verkauf der Option wird in Form des Discounts an den Anleger weitergereicht. Demnach errechnet sich der Wert des Discount-Zertifikats aus dem Wert der abgezinsten Anleihe abzüglich der Optionsprämie.

Es gibt neben dem Kurs des Basiswerts Einflussfaktoren, die sich auf die einzelnen Komponenten auswirken und insgesamt kursbeeinflussend auf das Discount-Zertifikat wirken können. Sehr häufig bewirkt eine Veränderung der impliziten (erwarteten) Volatilität des Basiswerts eine Änderung des Optionspreises bei der genannten Put-Option. Steigende implizite Volatilitäten führen tendenziell zu einer steigenden Prämie der Put-Option, wodurch wiederum der Wert des Discount-Zertifikats sich entsprechend verringern würde. In diesem Fall z.B. notiert ein Discount-Zertifikat im „Minus“, während der Basiswert gestiegen sein kann. Welche Parameter Einfluss auf den Kurs des Zertifikats haben, lesen Sie in Frage 46, und wie diese wirken, ab Frage 50.

41. Warum steigt ein Discount-Zertifikat nicht parallel zum Basiswert, obwohl dieser weit über dem Cap notiert?

Discount-Zertifikate nehmen an der Kursentwicklung des Basiswerts oberhalb des Caps (obere Kursgrenze) nicht mehr teil, da die Einlösung eines Discount-Zertifikats auf die Höhe des Höchstbetrags begrenzt ist. Die Wertentwicklung des Basiswerts oberhalb des Caps spielt demnach für die Preisbildung des Zertifikats kaum noch eine Rolle.

42. Kann es sein, dass der Kurs des Discount-Zertifikates sich dem Höchstbetrag annähert, obwohl der Basiswert unverändert am Cap notiert?

Dieses Phänomen lässt sich durch die abnehmende Restlaufzeit erklären. Notiert der Basiswert unverändert über dem Cap (obere Kursgrenze), wird sich der Kurs des Discount-Zertifikats – unter sonst konstanten Einflussfaktoren – mit abnehmender Restlaufzeit immer stärker dem Höchstbetrag annähern und diesem schließlich am Bewertungstag entsprechen. Übersteigen wird er diesen allerdings nie, denn die Höhe der Einlösung des Zertifikats ist auf den Höchstbetrag begrenzt.

43. Was passiert, wenn die implizite Volatilität des Basiswerts sich während der Laufzeit ändert?

Die implizite (erwartete) Volatilität des Basiswerts kann während der Laufzeit eines Discount-Zertifikats sowohl steigen als auch fallen. Eine steigende implizite Volatilität des Basiswerts (unter sonst konstanten Einflussfaktoren) bewirkt tendenziell einen sinkenden Wert des Zertifikats. Da die im Zertifikat enthaltene Optionskomponente in diesem Fall an Wert gewinnt, wird dieser in Form des Abschlags an den Anleger weitergereicht. Für den Erwerber eines Discount-Zertifikats ergibt sich folglich ein günstigerer Einstiegspreis. Inhaber des Zertifikats müssen dagegen einen niedrigeren Wert ihres Zertifikats hinnehmen. Eine sinkende implizite Volatilität des Basiswerts hat eine tendenziell gegensätzliche Wirkung auf den Kurs eines Discount-Zertifikats. Somit ergibt sich unter sonst konstanten Einflussfaktoren häufig ein höherer Kurs des Discount-Zertifikats. Für den Erwerber eines Discount-Zertifikats folgt daraus ein höherer Einstiegspreis, wohingegen Zertifikateinhaber von steigenden Kursen des Zertifikats eher profitieren können.

44. In welcher Weise können Veränderungen des Kapitalmarktzinsniveaus den Kurs eines Discount-Zertifikates beeinflussen?