In diesem Artikel erwartet Sie:

In diesem Artikel erwartet Sie:

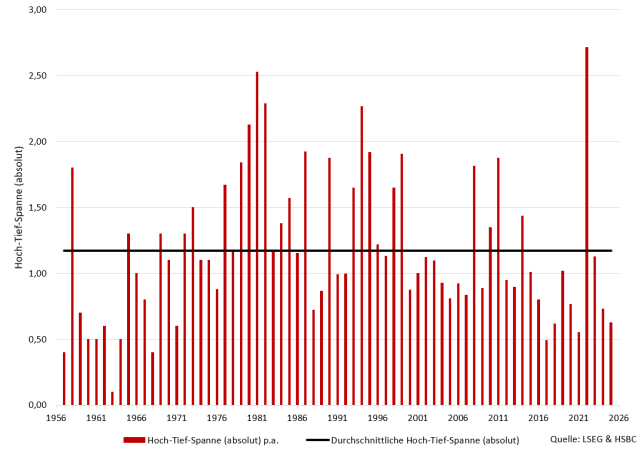

.2025-10-08-11-21-52.2025-10-08-11-21-52.png)

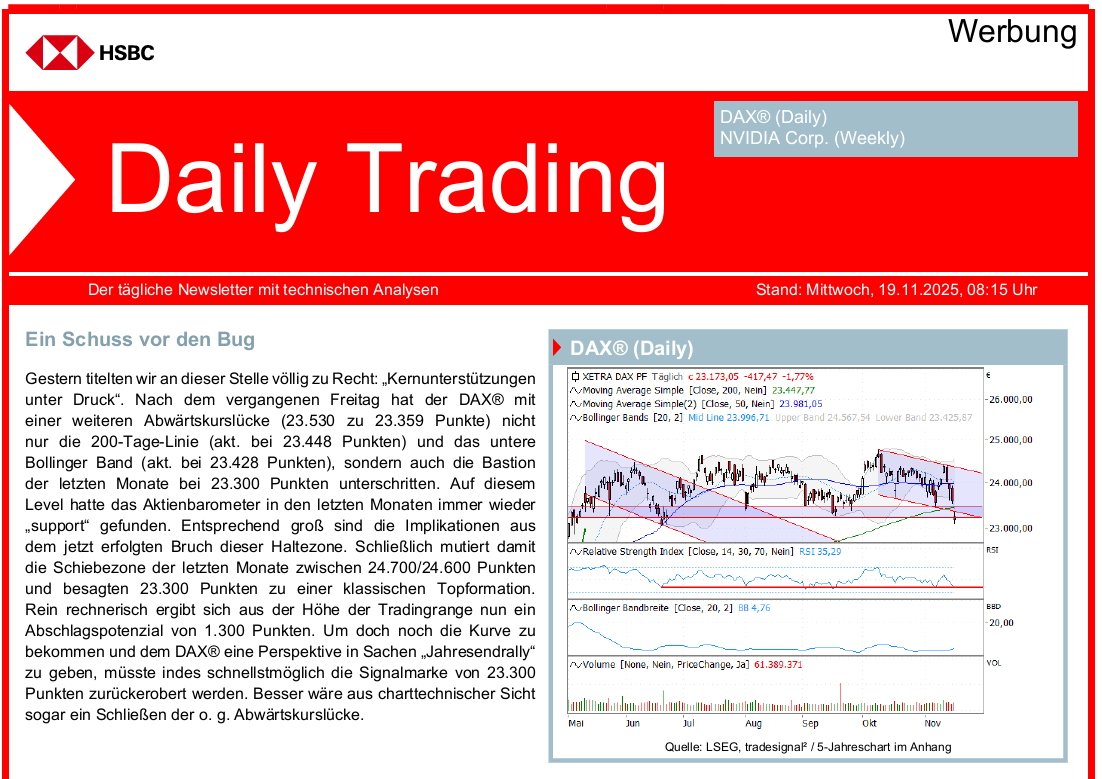

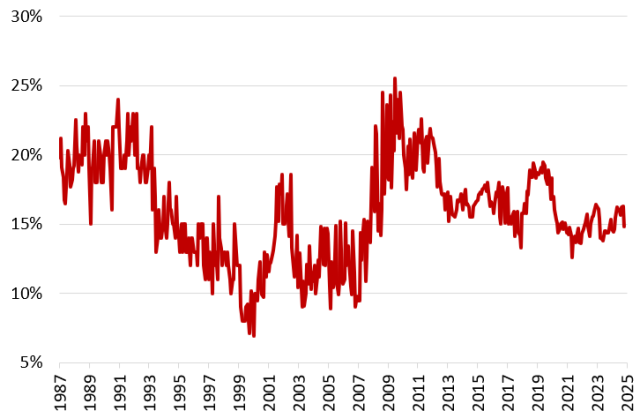

Auf der Aktienseite gilt der alte Börsenspruch, wonach wir in Deutschland eine Lungenentzündung bekommen, wenn die Amerikaner einen Schnupfen haben. Diese Leitfunktion besitzen die USA auch auf der Rentenseite. Deshalb haben wir unseren Zinsausblick 2026 ganz bewusst mit dem Blick über den großen Teich begonnen. Doch nun kommen wir endlich nach Deutschland. Nachdem das Jahr 2022 bei der 10-jährigen Rendite Deutschland von der größten Hoch-Tief-Spanne der Datenhistorie geprägt war, ist die Volatilität über den Zwischenschritt „back to normal“ inzwischen bereits wieder auf historisch niedrigem Level angelangt. So notiert die jährliche Schwankungsintensität mit 63 Basispunkten sehr niedrig (siehe Chart) – und nochmals 10 Basispunkte niedriger als im Vorjahr. Nur 2016/17 und 2021 waren in der jüngeren Vergangenheit noch tiefere Hoch-Tief-Spannen zu verzeichnen. Die geringe Volatilität des abgelaufenen Jahres bringt der Jahreschart der 10-jährigen Rendite treffend auf den Punkt, denn in der höchsten aller Zeitebenen verharrt die Schwankungsbreite zum zweiten Mal in Folge innerhalb der Grenzen von 2023 bei 1,90 Prozent bzw. 3,02 Prozent. Diese beiden Marken definieren somit ganz entscheidende Schlüsselbarrieren.