Ein Blick in die Vergangenheit: 15 Jahre nach der Atomkatastrophe in Fukushima

Im Frühjahr 2011 standen zunächst die betroffenen Menschen und Regionen im Mittelpunkt. Für die Finanzmärkte rückte erst danach die Frage in den Vordergrund, welche wirtschaftlichen Folgen das Ereignis haben würde, und wie sich zentrale Marktgrößen entwickeln könnten.

Nach dem schweren Erdbeben, dem Tsunami und der Reaktorkatastrophe in Fukushima war die Unsicherheit enorm. Schon in der damaligen Marktbeobachtung vom April 2011 ging es vor allem um drei Punkte: steigende Volatilität, die Sorge vor einem konjunkturellen Rückschlag und die Frage, wie sich Währungen, Rohstoffe und andere zentrale Marktgrössen verhalten würden. Mit Respekt für die Betroffenen bietet sich genau fünfzehn Jahre später die Gelegenheit, diesen Moment noch einmal einzuordnen mit dem Vorteil des Rückblicks und der tatsächlichen Marktentwicklung.

Unmittelbar nach den Ereignissen reagierten die Märkte weitgehend „wie aus dem Lehrbuch“. Risikoaversion dominierte, Produktionsausfälle belasteten die Erwartungen, und die Volatilität zog weltweit spürbar an. Schon in unserer damaligen Marktbeobachtung wurde betont, wie wichtig Lieferkettenunterbrechungen und temporäre Stillstände großer Industrieunternehmen sein könnten und wie diese Faktoren kurzfristig auf die japanische Konjunktur drücken dürften.

Quelle: Eigene Darstellung anhand Daten von Statista, Stand: 29.04.2026 Zeitraumbetrachtung 2010-2026. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.*

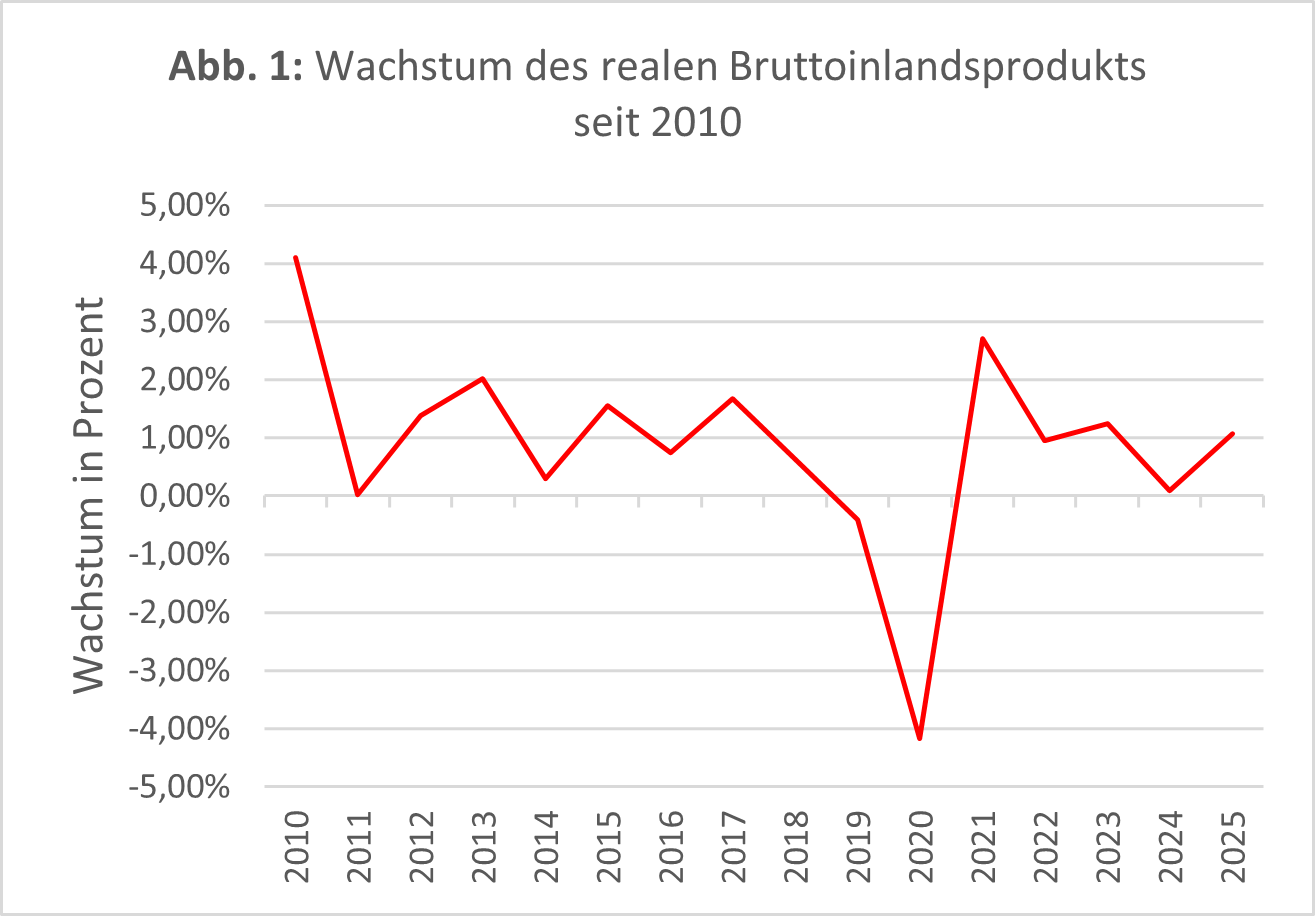

Die Entwicklung des Bruttoinlandsprodukts seit der Katastrophe wird in Abbildung 1 besonders anschaulich. Bereits in Q4 2010 befand sich Japan in einer Phase nachlassender Dynamik. Und auch in den Jahren danach blieb das reale Wachstum insgesamt eher verhalten. Auf einzelne stärkere Jahre folgten immer wieder Phasen nur geringen oder sogar negativen Wachstums, sodass sich über die Zeit ein Bild moderater, teilweise stagnierender Expansion ergibt.

In US Dollar gerechnet lag das BIP Ende 2025 bei unter 4.500 Mrd. USD. Dieser Wert sagt jedoch nur bedingt etwas über die reale Wirtschaftsleistung aus, da er stark von der deutlichen Abwertung des Yen gegenüber dem US Dollar in den vergangenen 15 Jahren geprägt ist. Gleichwohl hat sich die relative wirtschaftliche Bedeutung Japans verschoben. Während das Land damals die drittgrößte Volkswirtschaft der Welt war, liegt es heute hinter den USA, China und Deutschland nur noch auf Rang vier.

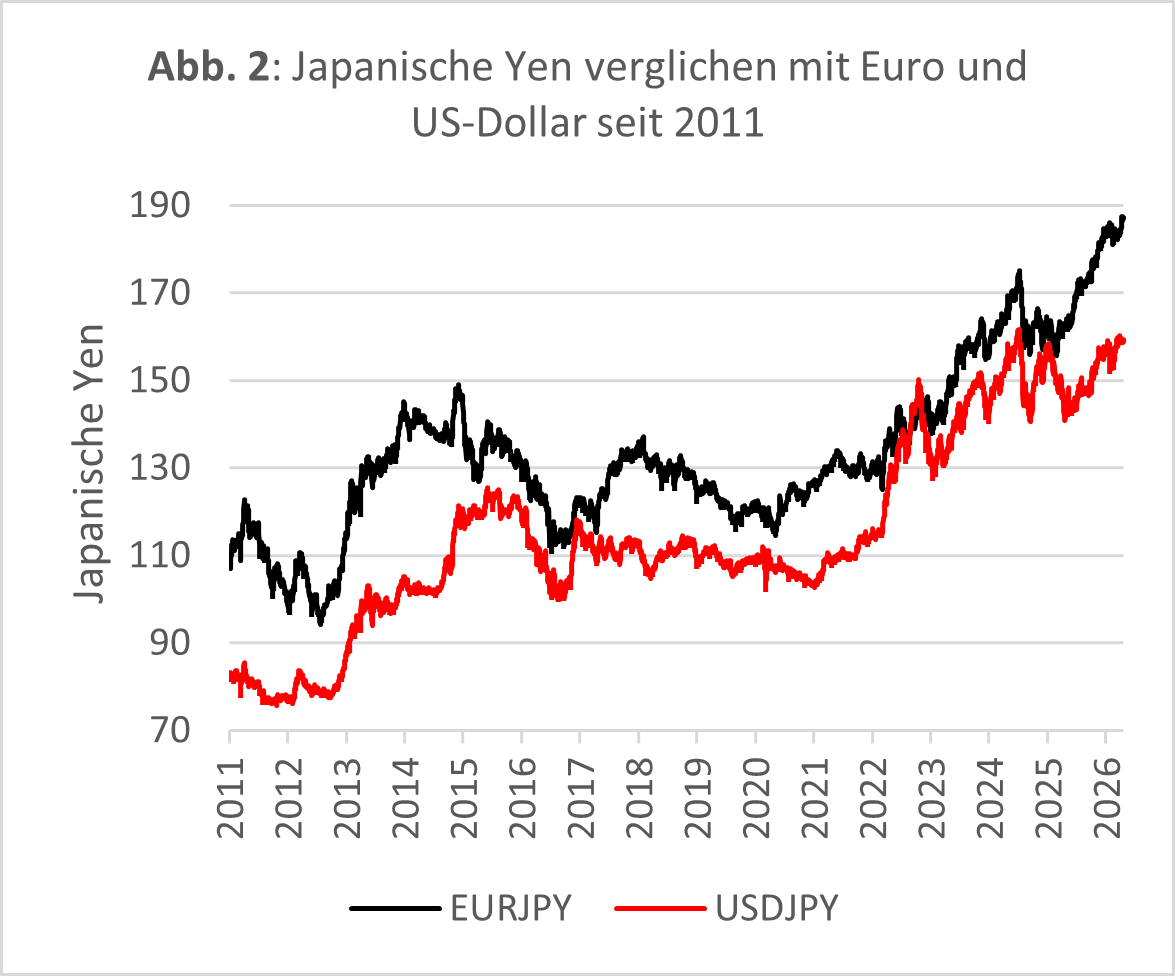

Auch am Devisenmarkt zeigte sich zunächst eine typische Krisenreaktion. Bereits in unserer Marktbeobachtung von 2011 wurde darauf hingewiesen, dass japanische Investoren in einer solchen Situation Kapital aus dem Ausland zurückführen könnten, um Mittel für den Wiederaufbau bereitzustellen. Entsprechend war eine positive Yen-Bewegung als mögliches Szenario beschrieben. Und tatsächlich kam es in den folgenden Monaten nach dem Ereignis zu einer deutlichen Bewegung: EUR/JPY fiel von 122 (Mitte April 2011) auf zeitweise 94 (Juli 2012), somit wertet der Yen gegenüber dem Euro deutlich auf.

Mit Blick auf die weitere Entwicklung ergibt sich allerdings ein differenzierteres Bild. Während die kurzfristige Reaktion des Yen weitgehend im Rahmen der damaligen Erwartungen lag, entwickelte sich der Trend in den Jahren danach wie bereits kurz angesprochen zunehmend in die entgegengesetzte Richtung. EUR/JPY stieg von Niveaus um etwa 120 in den Jahren nach der Katastrophe auf zuletzt rund 190. Dieser Anstieg spiegelt eine Abwertung des Yen gegenüber dem Euro wider. Auch USD/JPY legte ebenfalls von etwa 90 auf zuletzt rund 160 zu.

Eigene Darstellung anhand Daten aus LSEG. Stand: 29.04.2026. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die Wertentwicklung in der Zukunft. Ohne Berücksichtigung von Transaktionskosten und Depotentgelten. (5-Jahres-Entwicklung USD/JPY: 12.05.2021–13.05.2022: 17,82%; 13.05.2022–13.05.2023: 5,05%; 13.05.2023–13.05.2024: 15,10%; 13.05.2024–13.05.2025: -5,59%; 13.05.2025–12.05.2026: 6,88%) (5-Jahres-Entwicklung EUR/JPY: 12.05.2021–13.05.2022: 1,57%; 13.05.2022–13.05.2023: 9,49%; 13.05.2023–13.05.2024: 14,46%; 13.05.2024–13.05.2025: -2,15%; 13.05.2025–12.05.2026: 12,18%).

Als wesentlicher Treiber dieser längerfristigen Bewegung gilt die über Jahre sehr expansive Zins- und Geldpolitik der Bank of Japan, die den Zinsabstand zu anderen Währungsräumen vergrösserte und damit die relative Attraktivität von Yen-Anlagen verringerte.

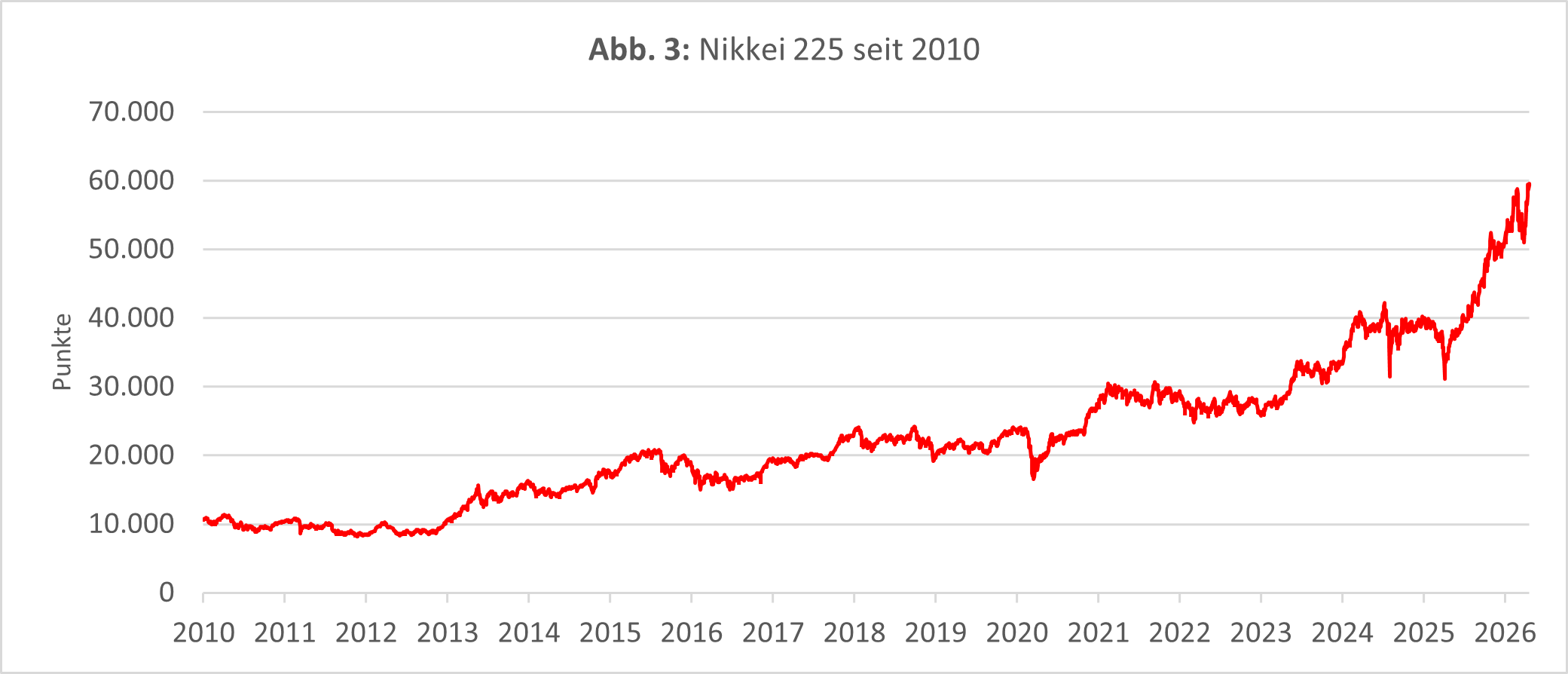

Beim Aktienmarkt wird der Unterschied zwischen kurzfristiger Schockreaktion und langfristiger Entwicklung besonders deutlich. Der Nikkei 225 notierte vor den Ereignissen bei rund 10.500 Punkten, fiel im Zuge der Katastrophe zeitweise auf etwa 8.600 Punkte und spiegelte damit sowohl die unmittelbaren Folgen als auch die daraus entstehende Unsicherheit wider.

Quelle: Quelle: Eigene Darstellung anhand Daten aus LSEG. Stand: 29.04.2026. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die Wertentwicklung in der Zukunft. Ohne Berücksichtigung von Transaktionskosten und Depotentgelten. (5-Jahres-Entwicklung Nikkei 225: 12.05.2021–13.05.2022: -6,11%; 13.05.2022–3.05.2023: 11,20%; 13.05.2023–13.05.2024: 29,91%; 13.05.2024–13.05.2025: 0,01%; 13.05.2025–12.05.2026: 64,32%)

In den darauffolgenden Jahren entwickelte sich der Markt jedoch deutlich positiver und entfernte sich zunehmend von den damaligen Niveaus. Zuletzt konnte der Nikkei sogar erstmals die Marke von 60.000 Punkten überschreiten. Der Einbruch im Jahr 2011 wirkt damit rückblickend wie eine kurzfristige Reaktion auf einen exogenen Schock, während die langfristige Entwicklung stärker von übergeordneten Faktoren in den letzten 15 Jahren geprägt wurde.

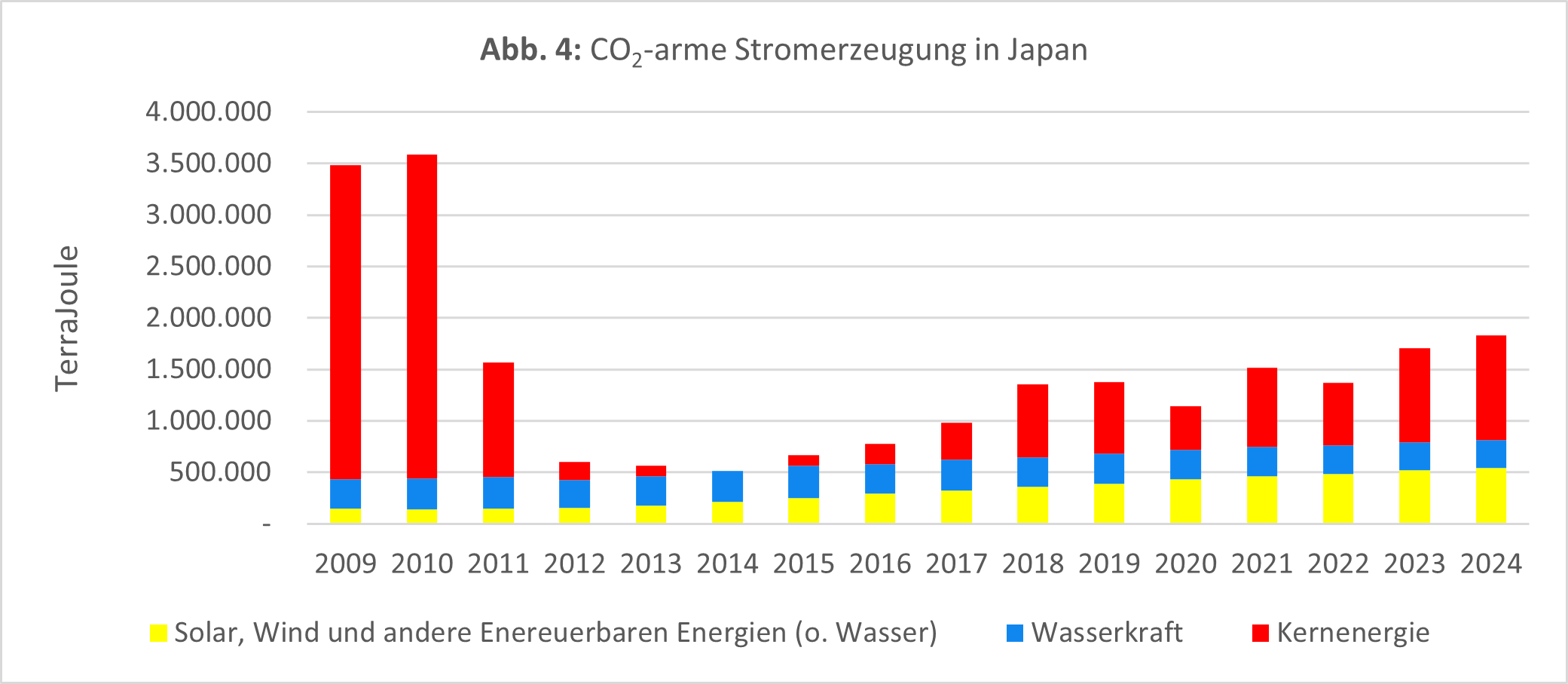

Neben den Marktbewegungen lassen sich auch strukturelle Veränderungen erkennen. Die Katastrophe in Fukushima führte - wie in der Marktbeobachtung 2011 bereits prognostiziert - zu einer Neuausrichtung der Energiepolitik und zu einer höheren Bedeutung von Energieimporten. So wurden laut der EIA im Jahr 2024 etwa 87,4 % der Energie importiert. Des Weiteren wurde in den Jahren nach der Katastrophe zeitweise vollständig auf Kernenergie verzichtet, bevor diese später schrittweise wieder in den Energiemix integriert wurde. Der Anteil der Kernenergie liegt heute mit rund 9,6 % deutlich niedriger als vor der Atomkatastrophe (knapp 25 %). Bemerkenswert ist, dass die Bedeutung erneuerbarer Energien deutlich zugenommen hat. So hat sich seit 2010 die Produktion erneuerbarer Energien nahezu vervierfacht und macht heute über 20 % der japanischen Stromerzeugung aus.

Quelle: Eigene Darstellung anhand Daten der IEA, Stand: 29.04.2026. Zeitraumbetrachtung 2009-2026, Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.*

Fünfzehn Jahre später lässt sich das Ereignis von 2011 besser einordnen. Als einschneidendes Ereignis mit klarer kurzfristiger Marktspur, dessen langfristige Wirkung sich vor allem über die politischen und wirtschaftlichen Weichenstellungen danach entfaltet hat.

Rechtliche Hinweise

Dieses Dokument wurde von der HSBC Continental Europe S.A., Germany ("HSBC Deutschland") erstellt. Es dient ausschließlich der Information und darf ohne ausdrückliche schriftliche Einwilligung von HSBC Deutschland nicht an Dritte weitergegeben werden.

Das Dokument ist ein Marketinginstrument. Die gesetzlichen Anforderungen zur Unvoreingenommenheit von Finanzanalysen sind nicht eingehalten. Ein Verbot des Handels der besprochenen Finanzprodukte vor der Veröffentlichung dieser Darstellung ("Frontrunning") besteht nicht. Auch ersetzt das Dokument keine an den individuellen Anforderungen ausgerichtete fachkundige Anlageberatung. Ein Zeichnungsangebot ist hiermit ebenfalls noch nicht verbunden.

Das Dokument richtet sich nur an Personen, die ihren dauerhaften Wohnsitz/Sitz in Deutschland oder Österreich haben. Es ist nicht für Empfänger in anderen Jurisdiktionen und insbesondere nicht für US-Staatsbürger bestimmt.

Eventuell gemachte Angaben zur historischen Wertentwicklung (einschließlich Simulationen) sowie Prognosen über eine künftige Wertentwicklung der dargestellten Finanzprodukte/Finanzindizes sind kein zuverlässiger Indikator für die zukünftige Wertentwicklung. Soweit die besprochenen Finanzprodukte in einer anderen Währung als EUR notieren, kann die Rendite aufgrund von Währungsschwankungen steigen oder fallen.

Die steuerliche Behandlung eines Investments hängt von den persönlichen Verhältnissen des Investors ab und kann künftigen Änderungen unterworfen sein. Die in diesem Dokument gegebenen Informationen beruhen auf Quellen, die wir für zuverlässig halten, jedoch keiner neutralen Prüfung unterzogen haben. Wir übernehmen keine Gewähr und keine Haftung für die Richtigkeit und Vollständigkeit der hierin enthaltenen Informationen.

Werbehinweise

Die Basisprospekte sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie hier. Durch Eingabe der jeweiligen WKN in das Suchfeld oder über den Reiter „Produkte“ gelangen Sie zu der Einzelproduktansicht. Dort können unter „Downloads“ die entsprechenden Endgültigen Bedingungen zu den einzelnen Produkten, die die für das jeweilige Wertpapier allein geltenden Angebotsbedingungen inklusive der maßgeblichen Emissionsbedingungen enthalten, sowie die relevanten Basisinformationsblätter, abgerufen werden. Die Basisinformationsblätter erhalten Sie ebenfalls vom Emittenten über www.hsbc-zertifikate.de/emittent.

Die Billigung des Basisprospekts durch die BaFin ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen. Wir empfehlen Interessenten und potenziellen Anlegern den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend zu informieren, insbesondere über die potenziellen Risiken und Chancen des Wertpapiers.

Sie sind im Begriff, ein Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann.