| Produkte auf |

| Gold |

| Silber |

| Brent Crude Future |

In diesem Artikel erwartet Sie:

In diesem Artikel erwartet Sie:

- Technische Schlüsselmarken zu Gold, Silber,

Öl und Co.

- Statistiken zum Krisenschutz von Gold

- Ein Fakten-Check über Währungen, die Rendite gekostet haben

- Eine Einschätzung wie weit der Trend noch gehen kann

- Saisonale und zyklische Analysen, die Sie für 2026 kennen sollten

- Ein Einblick in das mögliche Nachholpotenzial von Minentitel

- Die Edelmetalle im Vergleich – Das Gold/Silber-Ratio

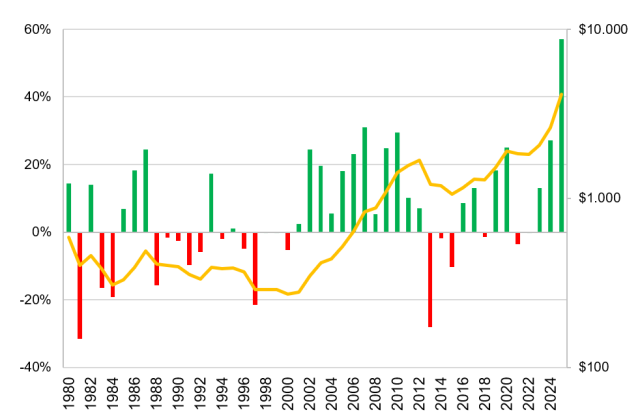

„Von Rekord zu Rekord – Ein neuer Trend ist wie ein neues Leben“. Mit diesen beiden Überschriften aus dem letztjährigen Jahresausblick haben wir ins Schwarze getroffen. Die „Headlines“ lieferten dem Goldpreis eine perfekte Steilvorlage, welche das Edelmetall bis Mitte November in 51 neue Allzeithochs (4.381 USD) ummünzen konnte. Mit anderen Worten: Statistisch gelang jede Woche ein neues Rekordlevel. Unter dem Strich konnte der Goldpreis die bereits sehr starke Wertentwicklung des Vorjahres (+27 %) nochmals deutlich in den Schatten stellen. Schließlich steht mit einer Performance von 57 % der beste 12-Monats-Zuwachs der letzten 45 Jahre zu Buche. Da auch das Kursplus in diversen anderen Währungen stimmt, kann sogar von einem „goldenen Champagnerjahrgang“ gesprochen werden. In dieses Bild passt eine weitere Betrachtung: Bisher legte das Edelmetall auf Monatsbasis in zehn Monaten zu. Dem steht lediglich ein Verlustmonat im Juli gegenüber. Alles in allem handelt es sich um die Bilanz eines idealtypischen Bullenmarktes. Anhaltende Notenbank-Käufe bzw. die angespannte geopolitische Lage befeuern den Trend zusätzlich.

Goldpreis Jahresveränderungen

Quelle: LSEG, HSBC; Stand: 26.11.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Goldpreis Jahresveränderungen

Quelle: LSEG, HSBC; Stand: 26.11.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Der Goldpreis wird seinem Ruf als Krisenstabilisator oder gar Krisenprofiteur also wieder einmal gerecht. Da uns die Krisen vermutlich auch in Zukunft nicht ausgehen werden, stellt die „Versicherungseigenschaft“ ein echtes Plus für Anlegerinnen und Anleger dar – insbesondere, wenn im Portfoliokontext mal wieder „ein Platz zum Verstecken“ benötigt wird. Den Versicherungsschutz des Goldpreises können wir sogar mit Zahlen untermauern. Im Jahresverlauf 2025 hatten wir im „HSBC Daily Trading“ analysiert, wie sich das Edelmetall in negativen Aktienquartalen (S&P 500®) entwickelt. Seit den 1970er-Jahren kann der Goldpreis im Durchschnitt um gut 3 % zulegen, wenn die amerikanischen „blue chips“ Kursverluste einfuhren. Wenn Anlegerinnen und Anleger den Versicherungsschutz am dringendsten benötigten, lieferte ihn das Edelmetall tatsächlich. Solche besonderen Auswertungen bauen wir immer wieder in unseren börsentäglichen Newsletter ein. Dank der immer neuen Allzeithochs konnte der Goldpreis sein Rekordlevel bis auf 4.381 USD ausbauen. Unter Risikogesichtspunkten ist für Traderinnen und Trader aber auch die Analyse der „drawdowns“ – also der zwischenzeitlichen Rückschläge von einem markanten Hoch- bis zu einem wichtigen Tiefpunkt – sehr aufschlussreich.

Im zu Ende gehenden Jahr kam es nur zwei Mal zu nennenswerten Kursrückgängen – Ende April bis Mitte Mai sowie im Oktober. Beide „drawdowns“ des Jahres 2025 bewegten sich interessanterweise in einer Größenordnung von 11 %, wobei auch der letztere bereits wieder deutlich eingedämmt werden konnte. Letztlich dokumentiert auch der veränderte Blickwinkel der Risikobetrachtung den lehrbuchmäßigen Haussetrend! „Alles was gut geht, wird im Nachhinein als Strategie erklärt!“ Dieses Zitat von Gerhard Schröder gilt offensichtlich auch für die Strategie hinter unseren letztjährigen Prognosen. Wichtiger als die Rückspiegelbetrachtung ist aber logischerweise, der Blick nach vorne in die „große Glaskugel“ des Jahres 2026. Otto von Bismarck bezeichnete einst „Politik als die Kunst des Möglichen“. Entsprechend können Charts als „Kunst des Wahrscheinlichen“ angesehen werden. Ist es „möglich“ oder gar „wahrscheinlich“, dass sich der Haussetrend der letzten Jahre fortsetzt? Kann der Goldpreis die Bilderbuchperformance des Jahres 2025 nochmals toppen? Folgt nach 2023/24/25 ein viertes Gewinnjahr in Serie? Befindet sich der Goldpreis möglicherweise sogar in einer Phase wie zu Beginn des Jahrtausends als zwölf weiße Jahreskerzen in Serie in die größte Erfolgssträhne der Historie mündeten?

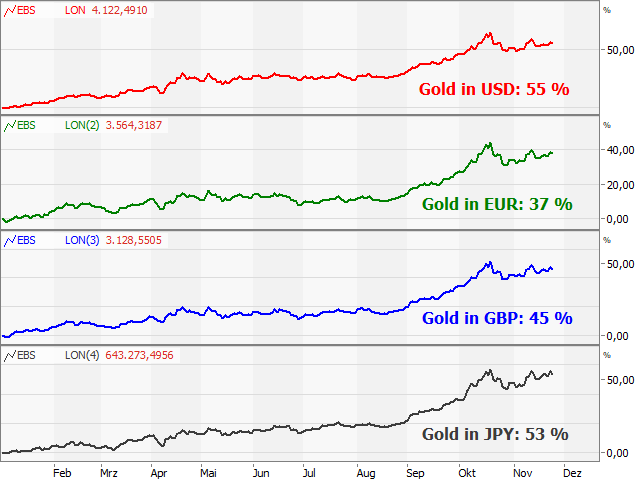

Goldpreis in unterschiedlichen Währungen (Tageschart)

Quelle: LSEG, HSBC; Stand: 26.11.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Im Folgenden wollen wir Ihnen, liebe Leserinnen und Leser, einen klaren, nachvollziehbaren Fahrplan für das kommende Jahr – inkl. möglicher Fixpunkte – an die Hand geben. Der alte Bergmannsspruch, wonach es „vor der Hacke dunkel ist“, trifft allerdings auf der Edelmetall- und Rohstoffseite in besonderer Weise zu. Deshalb werden wir unsere Prognosen im Jahresverlauf 2026 immer wieder kritisch hinterfragen. Über eventuelle „Verzögerungen im Betriebsablauf“ oder gar Planabweichungen informieren wir Sie im „HSBC Daily Trading“. Es lohnt sich also, unseren Newsletter regelmäßig zu verfolgen – am besten täglich! Um Licht in das besagte Dunkel zu bringen, starten wir mit der Analyse des Jahrescharts des Goldpreises. Grundsätzlich möchten wir eine Lanze für langfristige Charts und hohe Zeitebenen brechen. Abseits der hektischen Schwankungen im Tagesbereich lassen sich mit Hilfe hoher Zeiteinheiten oftmals die großen Trends identifizieren. Diese Feststellung sollten Sie als flammendes Plädoyer für den Nutzen langfristiger Chartbetrachtungen verstehen! Auf die roten Übergangs- Jahreskerzen von 2021/22 folgten nun schon drei „weiße“ Jahrespendants. Wichtiger als die „nackte“ Farbgebung ist allerdings der höchste Jahresschlusskurs der Historie – ebenfalls zum dritten Mal in Folge (siehe Chart)!

Jetzt anmelden für unseren börsentäglichen Newsletter "Daily Trading" für Technische Analse!

Ein Chart besitzt nicht nur eine Preis-, sondern auch eine Zeitachse. Diese Banalität bringt uns zu einem Schlüsselargument der letzten beiden Jahresausblicke, wo wir jeweils explizit über die zeitliche Dimension argumentierten. Doch der Reihe nach: Grundsätzlich gehört es zu den absoluten Basisannahmen der Technischen Analyse, dass sich Trends und Konsolidierungen abwechseln. Im Umkehrschluss legen trendlose Phasen bzw. Verschnaufpausen oftmals den Grundstein für den nächsten Trendimpuls. Für diesen Zusammenhang gilt die Goldpreisentwicklung als absolutes Lehrbuchbeispiel, denn die Haussebewegung des Edelmetalls zu Beginn des Jahrtausends war eine der dynamischsten, die wir in unserer Investmentkarriere erleben durften – festzumachen an 12 weißen Jahreskerzen in Folge. Aber auch die ab 2012 folgende Konsolidierung war eine der heftigsten, die wir kennen (siehe Chart). Eine der Schlüsselfragen der letzten Jahre, ob die beschriebene Geduldsprobe den Grundstein für einen neuen Aufwärtstrend legt, ist dank der Rekordjagd der letzten beiden Jahre eindeutig zu bejahen. Wir halten an dem zeitlichen Argument fest: Nach einer derart langgezogenen Konsolidierung trägt der folgende Trend hoffentlich länger als lediglich zwei Jahre.

Charttechnisch spielt dieser Annahme das strategische Konsolidierungsmuster in Form einer riesigen „Untertassenformation“ in die Karten (siehe Chart). Einziger Schönheitsfehler: Das ehemals durchaus sportliche Kursziel – abgeleitet aus der Tiefe des zwischenzeitlichen Einschnittes – hat der Goldpreis in Rekordtempo längst abgearbeitet. Deshalb bemühen wir einen Umweg: Zu Beginn des Jahrtausends stieg der Goldpreis von 255 USD auf 1.920 USD im Jahr 2011. Wenn man das Low aus 2015 bei 1.046 USD als Startpunkt der laufenden Edelmetallrally definiert, dann deutet das Kursplus von rund 390 % eher auf die Mitte des Trends hin. Zumindest ist eine Performance wie in der 1. Dekade des Jahrtausends von 750 % derzeit (noch) Wunschdenken. Den Gedankengang „von der Mitte des Trends“ greifen wir später noch einmal auf. Während sowohl die zeitliche Dimension als auch die prozentualen Verhältnisse auf „mehr“ hoffen lassen, signalisiert der dritte Rekordjahresschlusskurs in Serie einen absolut intakten Aufwärtstrend. Jenseits des bisherigen Rekordstandes von 4.381 USD definiert ein Fibonacci-Projektions-Level (4.614 USD) einen der wenigen verbliebenden Widerstände.

Goldpreis (Jahreschart)

Quelle: LSEG, HSBC; Stand: 26.11.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Goldpreis (Monatschart)

Quelle: LSEG, HSBC; Stand: 26.11.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Selten haben wir die höchste aller Zeitebenen so intensiv diskutiert wie in diesem Jahr. Hier ist der Haussetrend intakt, während sich beim Herunterbrechen der Zeitebene durchaus auch Risse im Gesamtbild zeigen. So steht auf Quartalsbasis inzwischen eine Kerze mit markantem Docht zu Buche. Das ist das Stichwort, denn im Monatsbereich ergibt sich mittlerweile ein sog. „shooting star“. Der Docht dieses Candlestickmusters zeugt zumindest von einem nachlassenden Aufwärtsmomentum. Interessanterweise vollzieht sich die gesamte Kursaktivität im November innerhalb der Hoch-Tief-Spanne des Vormonats, sodass zusätzlich ein Innenstab entsteht (siehe Chart). Nach unten aufgelöst wäre dieses Kerzenmuster bei einem Abgleiten unter die Marke von 3.900 USD. Da bei einer negativen Weichenstellung auch auf Point & Figure-Basis ein Ausstiegssignal entstünde, ist dieses Level als Absicherung auf der Unterseite prädestiniert. Die alte Ausbruchszone bei 3.500/3.450 USD bildet einen weiteren wichtigen Rückzugsbereich. Die Notwendigkeit, sich verstärkt mit der Unterseite auseinanderzusetzen, unterstreicht z. B. auch der RSI. Schließlich notiert der Oszillator mit einem Wert von 92 auf dem höchsten Stand seit 1973! Überkauft, überkaufter, Goldpreis!

André Kostolany prägte, wenn er über Wirtschaft und Börse sprach, das Bild von Hund und Herrchen. Mal läuft der eine vor, mal der andere. Letztlich sind beide aber doch durch die Leine miteinander verbunden und können sich nicht beliebig voneinander entfernen. Als Leine im charttechnischen Sinn dienen oftmals gleitende Durchschnitte. Auf Wochenbasis verläuft der Durchschnitt der letzten 200 Wochen aktuell bei 2.368 USD. In der Spitze notierte der Goldpreis somit über 80 % oberhalb seiner langfristigen Glättung. Ähnlich weit vom Mittelwert hatte sich die Goldpreisnotierung lediglich zum Zeitpunkt der Hochs von 2006, 2008 und 2011 entfernt. Damals folgten jeweils deutliche Preiskorrekturen bzw. im letzten Fall sogar eine fast zehn Jahre andauernde Dürreperiode. In dieser Gemengelage macht es vermutlich wenig Sinn der Goldpreisrally blind hinterher zu laufen. Vielmehr gilt es im neuen Jahr, geduldig auf sich bietenden Chancen zu warten. Dabei sollten Anlegerinnen und Anleger ein bekanntes Zitat von Leo Tolstoj im Hinterkopf behalten: „alles nimmt ein gutes Ende für den, der warten kann!“

Goldpreis (Wochenchart)

Quelle: LSEG, HSBC; Stand: 26.11.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Gold in EUR (Wochenchart)

Quelle: LSEG, HSBC; Stand: 26.11.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Traditionell analysieren wir im Jahresausblick auch den Goldpreis in EUR, d. h. wie sich die Entwicklung des Edelmetalls aus der Sicht eines heimischen Investors gestaltet. Auf Eurobasis fällt der Kurszuwachs mit rund 37 % im oben angeführten Währungsvergleich am schwächsten aus. Der zwischenzeitlich zum US-Dollar wiedererstarkte Euro hat also 2025 Performance gekostet. Dennoch steht auch hier mit 3.769 EUR ein neues Allzeithoch zu Buche. Seither unterbricht eine Konsolidierung den Fabellauf der letzten Monate. Das Korrekturtief von Ende Oktober (3.369 EUR) definiert in Zukunft eine erste Unterstützung. Von strategischer Tragweite ist aber vor allem die Kombination aus dem alten Allzeithoch vom April bei 3.080 EUR und der 38-Wochen-Linie (akt. bei 3.050 EUR). Diese Bastion bietet sich 2026 als „worst case“-Rückzugsbereich an. Interessant ist noch ein Verhaltensmuster der letzten Jahre, in denen die Goldpreisentwicklung in EUR oftmals treppenartig verlief. Auf Konsolidierungen folgte regelmäßig der nächste Kursschub. Aktuell findet also möglicherweise ein gesundes Kräftesammeln statt. Die Analyse des Goldpreises in EUR sorgt häufig für einen zusätzlichen Erkenntnisgewinn. Deshalb lohnt sich dieser Perspektivwechsel auch unterjährig.

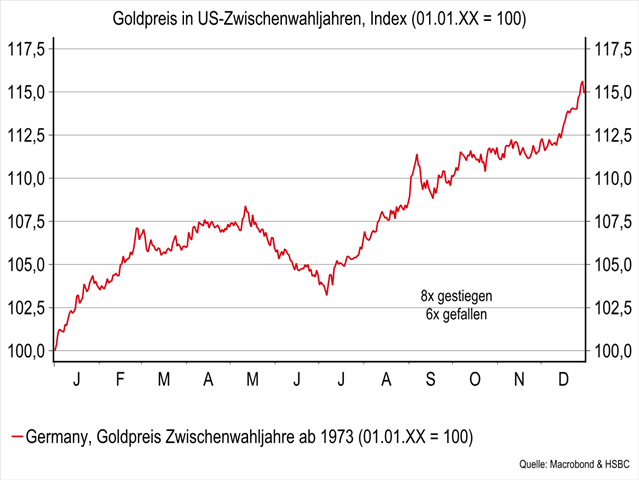

Bei unserem großen, technischen Jahresausblick darf der Blick auf die zyklischen bzw. saisonalen Rahmenbedingungen nicht fehlen. Angelehnt an den US-Präsidentschaftszyklus wollen wir unter die Lupe nehmen, wie sich der Goldpreis typischerweise in Zwischenwahljahren der USA schlägt. Um es vorwegzunehmen: Der durchschnittliche Verlauf aller US-Zwischenwahljahre seit 1974 hat mit einem Kursplus von 15 % einiges zu bieten. Allerdings warnen wir an dieser Stelle stets davor, diese Performance eins zu eins auf das neue Jahr 2026 zu übertragen. Vielmehr liefert der „seasonal Chart“ Hinweise darauf, wann Anlegerinnen und Anleger mit saisonalem Rückenwind rechnen können bzw. wann der Wind auch mal von vorne kommt. In das kommende Zwischenwahljahr startet das Edelmetall typischerweise sehr dynamisch, wobei die Goldrally bis in den Mai anhält (siehe Chart). Danach schließt sich bis zum Halbjahreswechsel eine Korrektur an, ehe ab Juli die saisonal beste Phase des Jahres einsetzt. Dieser zweite Aufwärtsimpuls hält bis zum Jahresultimo an und wird lediglich von einer Seitwärtsphase im Oktober/November unterbrochen. Die saisonalen Vorgaben für 2026 untermauern also den vorliegenden Basisaufwärtstrend des Edel metalls.

Gold in US-Zwischenwahljahren

Quelle: LSEG, HSBC; Stand: 26.11.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Der angestellte Verlaufsvergleich besitzt aber noch eine weitere Dimension. Wenn Investorinnen und Investoren über den Tellerrand hinausblicken und bereits jetzt das übernächste Jahr 2027 ins Kalkül miteinbeziehen, dann gilt es, ein für den Goldpreis ebenfalls sehr konstruktiv ausfallendes Vorwahljahr im Hinterkopf zu behalten. Innerhalb des vier Jahre umspannenden US-Präsidentschaftszyklus stellen das anstehende Zwischenwahl- und das kommende Vorwahljahr die beiden besten Teilabschnitte dar. Gemessen an den durchschnittlichen Verläufen seit Beginn der 1970er-Jahre hat das Edelmetall nun also gewissermaßen die „goldene“ Hälfte des Präsidentschaftszyklus vor der Brust. Letzteres belegen auch die „nackten“ Zahlen. So liegt das Kursplus in diesen beiden Jahren mit 33 % deutlich über den historischen Vergleichsmaßstäben. Darüber hinaus weiß die Wahrscheinlichkeit für steigende Goldnotierungen ebenfalls zu überzeugen. In der Konsequenz ist der Faktor „Saisonalität“ freundlich zu interpretieren. Die Goldrally könnte entsprechend noch ein gutes Stück weitertragen, sodass das Edelmetall das Ende der Fahnenstange anscheinend noch nicht erreicht hat.

Gold/Silber-Ratio (Monatschart)

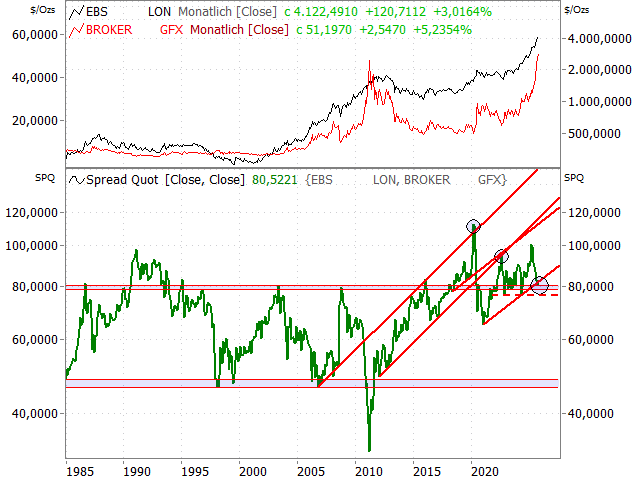

Quelle: LSEG, HSBC; Stand: 26.11.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Nach den saisonalen Überlegungen wollen wir im nächsten Schritt eine relative anstellen: Der Blick auf den Ratio-Chart zwischen dem Gold- und dem Silberpreis ist aktuell besonders spannend, denn aktuell steht das in den letzten Jahren immer wieder diskutierte Schlüssellevel von 80 zur Disposition. Zur grundsätzlichen Erklärung: Der Wert bedeutet, dass 80 Unzen Silber nötig sind, um eine Unze Gold zu erwerben. Gemessen an der Kurshistorie der letzten 35 Jahre ist das „Gold des kleinen Mannes“ weiterhin günstig bewertet. Charttechnisch kommen zwei wichtige Aspekte hinzu. Zum einen „wackelt“ die Kreuzunterstützung aus dem Aufwärtstrend seit Anfang 2021 und den beschriebenen horizontalen Marken bei 80. Zum anderen würde ein Abgleiten unter die Tiefs von Ende 2022 und Mai 2024 bei 77/76 eine Topformation vervollständigen (siehe Chart). Letzteres definieren wir als Startsignal für einen nachhaltigen Trendwechsel und als Grundstein für eine relative Silber- Outperformance. Solche Phasen „pro Silber“ sind oftmals nur temporär, fallen dafür aber regelmäßig schnell und dynamisch aus. Der aktuelle Verhältniswert von 80 besitzt aber noch einen Timing-Aspekt: Die Marktwendepunkte von 2011 sowie der 1980er-Jahre gingen mit Ratio-Werten in den tiefen 30ern einher.

Von einem vergleichbaren Extremwert ist das Gold/Silber- Ratio aktuell noch meilenweit entfernt. Im Umkehrschluss liefert der Verhältnischart also ein Argument in Sachen „Trendfortsetzung“. Das gerade diskutierte Gold/Silber- Ratio ist die perfekte Überleitung zur Analyse des „Gold des kleinen Mannes“. Auch hier starten wir – fast schon traditionell – mit dem Jahreschart. Schließlich „lehren die Jahre viel, was die Tage niemals wissen!“ Ein ganz wichtiger Katalysator war in diesem Kontext der Spurt über die Widerstände bei 30 USD. Dieser „ultimative Deckel“ spielte nicht nur in der jüngeren Vergangenheit eine wichtige Rolle, sondern bereits in den Jahren 2010 bis 2013. Dank dieses Befreiungsschlags winkt dem Edelmetall eine Jahresperformance im Bereich des absoluten Rekordjahres von 2010 (+83 %). Während der höchste Jahresschlusskurs der Historie damit „sicher“ erscheint, wäre ein Closing oberhalb des alten Allzeithochs aus dem Jahr 2011 bei 49,51 USD ein echtes charttechnisches Ausrufezeichen. Eine Fibonacci-Projektion des Rückschlags von 2021/22 (50,26 USD) lässt hier sogar eine wichtige Haltezone entstehen. Unter strategischen Gesichtspunkten gilt es vor allem, das Oktobertief bei 45,51 USD nicht mehr zu unterschreiten.

Silberpreis (Jahreschart)

Quelle: LSEG, HSBC; Stand: 26.11.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Silberpreis (Monatscahrt)

Quelle: LSEG, HSBC; Stand: 26.11.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Silberpreis (Wochenchart)

Quelle: LSEG, HSBC; Stand: 26.11.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Ein Schlusskurs oberhalb des ehemaligen Rekordstandes wäre sogar doppelt bedeutsam. Doch der Reihe nach: Vor Jahresfrist diskutierten wir das Szenario „kleine Untertasse, große Untertasse“. Gemeint war einerseits die Kursentwicklung seit 2020 und anderseits das längerfristige Pendant der letzten 13 Jahre, welche zusammen ein „doppeltes Untertassenmuster“ bildeten. Aus dieser zweifachen Steilvorlage hat der Silberpreis 2025 lehrbuchmäßig Kapital schlagen können. „Geschichte wiederholt sich nicht, aber sie reimt sich!“ Deshalb ist das Thema „Untertasse“ auch dieses Jahr ein entscheidendes: Dank des Vorstoßes in „uncharted territory“ kann die gesamte Kursentwicklung seit 2011 als noch viel größere Untertassenformation interpretiert werden (siehe Chart). Die jüngste Atempause lässt zudem eine Schiebezone zwischen dem Korrekturtief bei 45,51 USD und den historischen Rekordständen bei 54,38/54,47 USD entstehen. Ein neues Allzeithoch würde deshalb die Tradingrange nach oben auflösen und ein rechnerisches Anschlusspotenzial bis gut 63 USD freisetzen. Auf dem Weg in diese Region definieren zwei Fibonacci-Projektionen (57,89/60,01 USD) zwei der wenigen verbliebenen Etappenziele.

Kennen Sie schon unsere HSBC Zertifikate Masterclass? Nein? Jetzt Wissen erweitern!

.2025-10-08-11-21-52.2025-10-08-11-21-52.png)

Philadelphia Gold-/Silver Index (Monatschart)

Quelle: LSEG, HSBC; Stand: 26.11.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

… mit dieser Überschrift haben wir im vergangenen Jahr in Bezug auf den Philadelphia Gold-/Silver Index absolut ins Schwarze getroffen. Eine Wertentwicklung von +120 % liefert in diesem Zusammenhang einen eindrucksvollen Beleg. Die Gretchenfrage ist nun, ob 2025 erst der Anfang war und die Minentitel damit weiteres Nachholpotenzial besitzen. Charttechnisch stimmt die Ausgangslage weiterhin. Schließlich gelang im zu Ende gehenden Jahr endlich der Spurt über die Hochpunkte von 2010 und 2011 bei 230/233 Punkten. Nebeneffekt der neuen Rekordstände ist, dass der Philadelphia Gold-/ Silver Index oberhalb zweier wichtiger Trendlinien (akt. bei 269/253 Punkten) notiert. Da es einen Rückfall unter diese Trends unbedingt zu verhindern gilt, haben wir auf diesem Weg schon eine wichtige Stopp-Zone für 2026 definiert. Wenn Anlegerinnen und Anleger die Kursentwicklung in diesem Jahrtausend zudem als riesige Schiebezone zwischen 40 und 230 Punkten interpretieren, dann ergibt sich daraus auf der Oberseite sogar ein langfristiges Kursziel im Bereich von 420 Punkten. Zwei Fibonacci-Projektionen aus der gesamten Abwärtsbewegung von 2010 bis 2016 bei 307/353 Punkten stecken dabei zwei wichtige Etappenziele ab.

Ratio-Chart Philadelphia Gold-/Silver Index vs Goldpreis (Monatschart)

Quelle: LSEG, HSBC; Stand: 26.11.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Ratio-Chart Philadelphia Gold-/Silver Index vs S&P 500® (Monatschart)

Quelle: LSEG, HSBC; Stand: 26.11.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Wie versprochen greifen wir den Gedanken von der „Mitte des Trends“ nochmals auf. Möglicherweise liefern die Ratio-Charts des Philadelphia Gold-/Silver Index im Vergleich zum nackten Goldpreis bzw. zum S&P 500® in diesem Zusammenhang eine wichtige Orientierungshilfe. Beide Verhältnischarts dürften die Herzen von antizyklischen Investorinnen und Investoren unverändert höherschlagen lassen. Schließlich signalisieren beide eine lange Phase der Underperformance der Minentitel und gleichzeitig jeweils aber auch ausgeprägte Bodenbildungsperioden. Es fehlt jeweils nur noch ein kleiner Zündfunke und der Spurt über die Hochs von 2016/2020 (Aktien) bzw. 2014/16/20/21 (Goldpreis) vervollständigt jeweils langfristige untere Umkehrformationen (siehe Chart). Vor diesem Hintergrund definieren wir diesen Befreiungsschlag als wichtigen Taktgeber: Eine langfristige Trendwende liefert gleichzeitig ein wichtiges Argument für eine Fortsetzung des Trends und somit für die Fortsetzung des Comebacks der Minentitel. Relative Trends sind oftmals stabiler und tragen regelmäßig weiter als sich das Anlegerinnen und Anleger zunächst vorstellen können. Letzteres sollten Sie als flammendes Plädoyer verstehen, im Jahr 2026 immer wieder auch relative Überlegungen anzustellen.

Der Edelmetallbereich hat allerdings auch jenseits von Gold und Silber einiges zu bieten. Hervorheben möchten wir an dieser Stelle den Kursverlauf des Palladiumpreises, wo insbesondere die hohen Zeitebenen einen besonderen Charme versprühen: Nach der Stabilisierung auf Basis der Kumulationszone aus den horizontalen Marken der letzten 14 Jahre zwischen rund 910 USD und knapp 850 USD sowie einem Fibonacci-Retracement (932 USD) gelangen dem Edelmetall mit der Rückeroberung der 200-Monats- Linie (akt. bei 1.106 USD) und dem Spurt über die Hochs vom Oktober 2024/Dezember 2023 bei 1.245 USD zwei ganz entscheidende charttechnische Ausrufezeichen. Vor allem letzteres vervollständigt eine strategische Umkehr, deren Kursziel sich perspektivisch auf rund 1.645 USD veranschlagen lässt. Untermauert wird die grundsätzliche Gezeitenwende durch den Jahreschart. Nach vier Verlustjahren in Folge entsteht in der höchsten aller Zeitebenen vermutlich ein konstruktives Candlestickmuster in Form eines sog. „bullish engulfing“. Als Stop-Loss können Anlegerinnen und Anleger die Nackenlinie der angeführten Bodenbildung bei 1.245 USD heranziehen. Da der Platinpreis ebenfalls eine langfristige Bodenbildung komplettiert und zudem „zwei inside years“ aufgelöst hat, ist die Edelmetall-Rally durchaus „breiter“

Palladium (Monatschart)

Quelle: LSEG, HSBC; Stand: 26.11.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

CRB Total Return Index (Monatschart)

Quelle: LSEG, HSBC; Stand: 26.11.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Eine breite Basis der Rohstoff-Hausse stellt die perfekte Überleitung zum CRB TR Index dar. Vor Jahresfrist sorgte die Flaggenkonsolidierung von Mitte 2022 bis zum Frühjahr 2024 für konstruktive Rahmenbedingungen, sodass wir den Spurt über die Hochs von 2024 und 2022 bei 351 Punkten als wichtigen Katalysator definierten. Wenngleich das Rohstoffbarometer zuletzt nur noch auf der Stelle trat, gelang unter dem Strich doch der doppelte Ausbruch. Langfristig lässt sich aus der Höhe der angeführten Flagge sogar ein Wiedersehen mit dem historischen Hoch aus dem Jahr 2008 bei 471 Punkten rechtfertigen. Ein neues Mehrjahreshoch oberhalb der Hochpunkte des Jahres 2025 bei 383/386 Punkten würde der grundsätzlichen Aufwärtstendenz nochmals Nachdruck verleihen. Aber auch unter Risikogesichtspunkten liefert der aktuelle Kursverlauf eine wichtige Orientierungshilfe. So bildet die Ausbruchszone bei 351/340 Punkten einen markanten horizontalen Rückzugsbereich. Knapp darunter verläuft zudem die 38-Monats-Linie (akt. bei 332 Punkten) und bildet so etwas wie den strategischen „Katastrophen-Stopp 2026“. Übergeordnet finden Anlegerinnen und Anleger im Rohstoffbereich spannende Diversifikationsmöglichkeiten, um ihre Depots insgesamt stressresistenter aufzustellen.

Unter antizyklischen Gesichtspunkten könnte sich ein Blick auf den Ölpreis wieder verstärkt auszahlen. Schließlich ist der Ölsektor derzeit sehr unbeliebt, um nicht zu sagen aus dem öffentlichen Rampenlicht verschwunden. Das dritte Verlustjahr in Serie zeugt von der schwierigen Marktphase, welche das „schwarze Gold“ derzeit durchläuft. Im Verlauf des Abwärtstrends seit April 2024 (Begrenzungen akt. bei 54,63 USD bzw. 74,89 USD) hat der Ölpreis zuletzt eine wichtige Haltezone bei 60,04/59,54 USD ausgelotet. Zusammen mit einem Fibonacci-Retracement (58,23 USD) entsteht hier eine Kernunterstützungszone, welche es in Zukunft nicht mehr zu unterschreiten gilt. Auf der Oberseite messen wir dagegen dem Durchschnitt der letzten 90 Monate (akt. bei 72,77 USD) sowie dem o. g. Abwärtstrend seit 2024 eine Schlüsselrolle zu. Um dem Ölpreis neues Leben einzuhauchen und eine nachhaltige Erholungsperspektive zu geben, bedarf es eines Sprungs über diese beiden Hürden. Dringender charttechnischer Handlungsbedarf ergibt sich erst im Ausbruchsfall, was wir sicherlich im „HSBC Daily Trading“ unterjährig kommentieren werden. Größere Ölpreisschwankungen zählen zu den potenziellen Überraschungen des Investmentjahrgangs 2026.

Ölpreis (Brent; Monatschart)

Quelle: LSEG, HSBC; Stand: 26.11.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Goldpreis Ablaufplan 2026

Quelle: LSEG, HSBC; Stand: 26.11.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Silberpreis Jahresfahrplan 2026

Quelle: LSEG, HSBC; Stand: 26.11.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

„Erkläre die Vergangenheit, erkenne die Gegenwart, sage die Zukunft voraus!“ Dieser hippokratische Anspruch gilt natürlich auch für Technische Analysten – gerade bei der Erstellung des Jahresausblicks. Obwohl der Goldpreis mit dem Allzeithoch (4.381 USD) viele Rekorde geknackt und den zweiten Fabeljahrgang in Folge ausgebildet hat, ist der zugrundeliegende Aufwärtstrend absolut intakt. Deshalb gilt unverändert das klassische „the trend is your friend“. Außerdem bietet das Edelmetall eine Versicherung gegen noch größere Krisen! Mehr Charme besitzt derzeit der Silberpreis, denn nach dem doppelten „Untertassen- Szenario“ aus dem Vorjahr sorgt jetzt eine noch viel größere Untertasse für Rückenwind. Deshalb winken perspektivisch sogar Silbernotierungen jenseits der Marke von 60 USD. Als „Kirsche auf der Torte“ winkt beiden Edelmetallen zudem der höchste Jahresschlusskurs der Historie, wobei die Rally im Rohstoffsektor z. B. dank der Bodenbildungen bei Platin bzw. Palladium deutlich an Breite gewonnen hat. „Erfahrung ist die Summe aller Irrtümer.“ Auch im neuen Jahr werden einige neue Irrtümer hinzukommen. Mit einem gesunden Maß an Selbstreflektion werden wir unseren Fahrplan deshalb regelmäßig mit den tatsächlichen 2026er-Realitäten ab - gleichen. Die Feinjustierung der entscheidenden Trends nehmen wir unterjährig im „HSBC Daily Trading“, in unseren Webinaren oder auf Instagram vor – versprochen.

| Produkte auf |

| Gold |

| Silber |

| Brent Crude Future |

5-Jahreschart: Gold

Quelle: LSEG, tradesignal; Stand: 26.11.2025. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

5-Jahreschart: Gold in EUR

Quelle: LSEG, tradesignal; Stand: 26.11.2025. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

5-Jahreschart: Silber

Quelle: LSEG, tradesignal; Stand: 26.11.2025. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

5-Jahreschart: Philadelphia Gold-/Silver Index

Quelle: LSEG, tradesignal; Stand: 26.11.2025. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

5-Jahreschart: CRB Total Return Index

Quelle: LSEG, tradesignal; Stand: 26.11.2025. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

5-Jahreschart: Ölpreis Brent

Quelle: LSEG, tradesignal; Stand: 26.11.2025. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

5-Jahreschart: Palladium

Quelle: LSEG, tradesignal; Stand: 26.11.2025. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Dieses Dokument wurde von der HSBC Continental Europe S.A., Germany ("HSBC Deutschland") erstellt. Es dient ausschließlich der Information und darf ohne ausdrückliche schriftliche Einwilligung von HSBC Deutschland nicht an Dritte weitergegeben werden.

Das Dokument ist ein Marketinginstrument. Die gesetzlichen Anforderungen zur Unvoreingenommenheit von Finanzanalysen sind nicht eingehalten. Ein Verbot des Handels der besprochenen Finanzprodukte vor der Veröffentlichung dieser Darstellung ("Frontrunning") besteht nicht. Auch ersetzt das Dokument keine an den individuellen Anforderungen ausgerichtete fachkundige Anlageberatung. Ein Zeichnungsangebot ist hiermit ebenfalls noch nicht verbunden.

Das Dokument richtet sich nur an Personen, die ihren dauerhaften Wohnsitz/Sitz in Deutschland oder Österreich haben. Es ist nicht für Empfänger in anderen Jurisdiktionen und insbesondere nicht für US-Staatsbürger bestimmt.

Eventuell gemachte Angaben zur historischen Wertentwicklung (einschließlich Simulationen) sowie Prognosen über eine künftige Wertentwicklung der dargestellten Finanzprodukte/Finanzindizes sind kein zuverlässiger Indikator für die zukünftige Wertentwicklung. Soweit die besprochenen Finanzprodukte in einer anderen Währung als EUR notieren, kann die Rendite aufgrund von Währungsschwankungen steigen oder fallen.

Die steuerliche Behandlung eines Investments hängt von den persönlichen Verhältnissen des Investors ab und kann künftigen Änderungen unterworfen sein. Die in diesem Dokument gegebenen Informationen beruhen auf Quellen, die wir für zuverlässig halten, jedoch keiner neutralen Prüfung unterzogen haben. Wir übernehmen keine Gewähr und keine Haftung für die Richtigkeit und Vollständigkeit der hierin enthaltenen Informationen.

Die Basisprospekte sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie hier. Durch Eingabe der jeweiligen WKN in das Suchfeld oder über den Reiter „Produkte“ gelangen Sie zu der Einzelproduktansicht. Dort können unter „Downloads“ die entsprechenden Endgültigen Bedingungen zu den einzelnen Produkten, die die für das jeweilige Wertpapier allein geltenden Angebotsbedingungen inklusive der maßgeblichen Emissionsbedingungen enthalten, sowie die relevanten Basisinformationsblätter, abgerufen werden. Die Basisinformationsblätter erhalten Sie ebenfalls vom Emittenten über www.hsbc-zertifikate.de/emittent.

Die Billigung des Basisprospekts durch die BaFin ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen. Wir empfehlen Interessenten und potenziellen Anlegern den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend zu informieren, insbesondere über die potenziellen Risiken und Chancen des Wertpapiers.

Sie sind im Begriff, ein Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann.