Aktien

2026: Völlig losgelöst

In diesem Artikel erwartet Sie:

In diesem Artikel erwartet Sie:

- Technische Schlüsselmarken zum Dow Jones®,

S&P 500®, DAX® und Co.

- Statistiken zu besonderen Chartmustern mit Signalwirkung

- Saisonale Chartverläufe, die Sie für 2026 kennen sollten

- Der Dekaden- und Präsidentenwahlzyklus statistisch ausgewertet

- Die Marktbreite und Indikatorenlage der verschiedensten Aktienmärkte

- Ein Fakten-Check über die Aktienquote, US-Marktkapitalisierung und

kreditfinanzierte Aktienkäufe

Inhaltsverzeichnis

- ... zum Mond oder in den Risiko-Orbit

- Wissen Sie, wie viele Allzeithochs stehen?

- 20. Jubiläum: Prognosetreffer sind Anspruch und Ansporn zugleich

- Die großen strategischen Leitplanken....

- ... und zwei Katastrophenstopps

- Dow Jones®: Besondere Kerze, besondere Signalwirkung?

- DAX® mit drittem Fabeljahrgang in Folge

- Historisch herausragende Jahre - folgen in Zukunft magere?

- Bleiben Sie realistisch: Keine übertriebenen Renditeerwartungen

- Warum drei "Bullenjahre" ein Belastungsfaktor sind

- A/D-Linie: Wie ein Schweizer Uhrwerk

- Marktbreite: Europa ebenfalls nicht zu stoppen

- Objektive Auswertung: Deutschland mit roter Laterne

- Europäische Sektoren stehen deutlich besser da

- Eine Menge "roter Flaggen"

- Spekulation auf Pump - nie war sie größer!

- US-Privatanleger: Offensive Positionierung

- Dow-Theorie: Transporttitel hinken hinterher

- Der Faktor "Saisonalität"

- Dekadenzyklus: Schwächster Teilabschnitt

- Saisonale Schnittmenge: Meide die Mitte!

- Q2/Q3 als "vermintes Gelände"

- Wahl bis zu den "midterms": Klassische Dürreperiode?

- Einer der absoluten Schlüsselcharts

- Ein schmaler Grat: Explosive Indikatorenmischung

- Die Mutter alles Aufwärtstrends - auch 2026?

- Tech, nur breiter...

- Gleichgewichtet: Riiskoreduktion und gute Chancen?

- Zwei Trendlinien - zwei klare Botschaften

- Der nächste Impuls: Schnell, dynamisch und nachhaltig?

- Höchster Jahresschlusskurs der Geschichte

- Utilities: Defensive Charmoffensive!

- China: Die vergessene Seite des Marktes

- Fazit und Schlussplädoyer

... zum Mond oder in den Risiko-Orbit?

Liebe Leserinnen, liebe Leser,

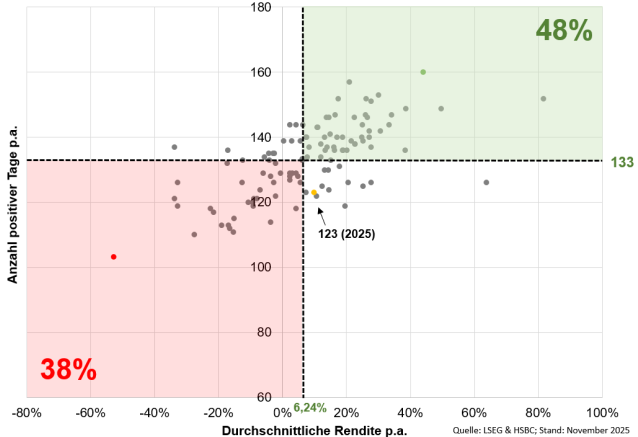

das zu Ende gehende Jahr war in vielerlei Hinsicht ein herausforderndes: Schon seit vier Jahren herrscht Krieg in der Ukraine und auch der Nahe Osten bleibt ein militärischer Krisenherd. Ökonomisch gibt es ebenfalls jede Menge Stolpersteine. Zunächst sind dabei die weltweiten Handelskonflikte, immer neue Zölle und der rekordverdächtige US-Shutdown zu nennen. Aber auch der AI-Boom zieht eine immer stärkere Konzentration am Aktienmarkt nach sich. So erreichte Nvidia im Jahresverlauf eine Marktkapitalisierung von über 5 Billionen USD. „The winner takes it all“ – wie lange noch? Fast schon vergessen scheint aus heutiger Sicht die Schwäche des US-Dollars (-10 %) im 1. Halbjahr 2025. Aufgrund dieser Faktoren fällt die wirtschaftliche Entwicklung in Deutschland schwach aus. Wenngleich das dritte Rezessionsjahr in Folge vermutlich knapp abgewendet werden kann, werden hierzulande tiefgreifende Probleme wie „hohe Energiekosten“ oder gar „Deindustrialisierung“ diskutiert. All diesen Faktoren zum Trotz war 2025 ein gutes Aktienjahr mit Kursgewinnen von 19 Prozent (DAX®), 16 Pro zent (S&P 500®) und 21 Prozent (Nasdaq-100®). Zu einem stressfreien Investmentjahrgang zählt aber auch eine hohe Anzahl an positiven Handelstagen, die aktuell noch ausbaufähig ist (siehe Chart).

Dow Jones® - Anzahl pos. Handelstage p.a. seit 1915

Quelle: LSEG, HSBC; Stand: 01.12.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Wissen Sie, wie viele Allzeithochs stehen?

Wie gut das Jahr 2025 tatsächlich war, bringt aber vor allem eine andere Auswertung auf den Punkt. So gelangen dem DAX® im bisherigen Jahresverlauf insgesamt 33 neue Allzeithochs. Jenseits des Atlantiks stehen für den S&P 500® sogar 45 neue Rekordstände zu Buche. Die amerikanischen Standardwerte haben statistisch gesehen also fast jede Woche einen Vorstoß in „uncharted territory“ vollzogen. Damit stehen die vergangenen zwölf Monate dem Fabeljahrgang 2024 kaum nach. Vor diesem Hintergrund verblasst das schwache 1. Quartal in den USA und der damalige „drawdown“. Vielmehr erinnert uns die Entwicklung 2025 an ein Zitat von Morgan Housel, wonach „alle vergangenen Rückschläge als Chance erscheinen, während alle zukünftigen Rückschläge ein Risiko darstellen“. Für die letzten beiden Jahre hat er absolut recht, denn jede Korrektur war letztlich eine Einstiegsgelegenheit. Bekanntermaßen zählt ein neues Allzeithoch zu den besten Signalen der Technischen Analyse überhaupt. Entsprechend verharrt die Diskrepanz zwischen der fundamentalen Ausgangslage auf der einen und den puren Charts auf der anderen Seite auf einem extrem hohen Niveau. Hält diese Abkopplung 2026 an? In der Konsequenz dürfte der Informationsbedarf auf Investorenseite stärker ausgeprägt sein denn je!

20. Jubiläum: Prognosetreffer sind Anspruch und Ansporn zugleich

Jetzt anmelden für unseren börsentäglichen Newsletter "Daily Trading" für Technische Analse!

Dem Anlegerwunsch nach Orientierung im Finanzdschungel tragen wir seitens der HSBC mit unserem großen „Technischen Jahresausblick“ Rechnung. 2026 feiern wir Jubiläum – die aktuelle Ausgabe ist die 20. ihrer Art! Der Blick in die viel zitierte „Glaskugel“ ist also zu einer liebgewonnenen Tradition geworden. Müssen Anlegerinnen und Anleger 2026 mit neuen Herausforderungen rechnen? Stehlen die KI-Titel dem Rest des Aktienmarkts weiterhin die Show? Wo lauern im neuen Jahr die größten Überraschungspotenziale? Wo die größten Gefahrenherde? Bei der Beantwortung der drängendsten Fragen lesen wir ausdrücklich ein wenig „Kaffeesatz“. Das Rückgrat unseres Jahresausblicks bilden aber anerkannte Verfahren der Technischen Analyse. Freuen Sie sich darauf! Die Prognosetreffer der letzten Jahre sind uns dabei Anspruch und Ansporn zugleich. „Krisenpropheten sind wie stehengebliebene Uhren. Sie gehen fast immer falsch. Doch zwei Mal am Tag zeigen sie die richtige Uhrzeit!“ Daueroptimisten liegen zwar öfter richtig, aber auch mal daneben. So gestaltet sich die gegenwärtige Gemengelage zum Jahreswechsel 2025/26 durchaus als „zweischneidiges Schwert“ – zumindest mit Blick auf die Mehrheit der „nackten Charts“.

Die großen strategischen Leitplanken...

Zur Verdeutlichung und als argumentativen Einstieg in unseren Jahresausblick wählen wir den Jahreschart des Dow Jones® und setzen damit unsere Tradition der Analyse sehr hoher Zeitebenen fort. Dadurch lassen sich oftmals die großen Trends identifizieren, welche Investorinnen und Investoren im hektischen Tagesgeschäft manchmal aus den Augen verlieren. Auf Jahresbasis stehen mittlerweile drei weiße Kerzen in Folge zu Buche. Seit insgesamt sieben Jahren beschäftigen sich die amerikanischen Standardwerte zudem intensiv mit einer ultra-langfristigen Trendlinie (siehe Chart). Gemeint ist der Trend, welcher die Hochpunkte von 1929 und vom Jahrtausendwechsel 1999/2000 verbindet und ab Januar bei 42.549 Punkten verlaufen wird. Der Dow Jones® notiert aktuell also oberhalb dieser Trendlinie und hat deshalb eine Trenddynamisierung vollzogen. So lässt sich mittlerweile ein steilerer Aufwärtstrendkanal konstruieren, dessen obere Begrenzung aktuell bei 52.474 Punkten verläuft. Ein erster Hinweis auf möglicherweise noch vorhandene Renditepotenziale. Mithilfe der Technischen Analyse lassen sich allerdings nicht nur die Renditeziele, sondern auch wichtige Stresslevel herausarbeiten. Letzteres ist regelmäßig sogar viel, viel wichtiger!

Dow Jones® (Jahreschart)

Quelle: LSEG, tradesignal; Stand: 01.12.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

... und zwei Katastrophenstopps

S&P 500® (Jahreschart)

Quelle: LSEG, tradesignal; Stand: 01.12.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Vorbereitet zu sein, die kritischen Niveaus auf der Unterseite zu kennen, deren Unterschreiten ein Umdenken erfordert, das stellt einen elementaren Mehrwert der Charttechnik dar. Konkret möchten wir in diesem Kontext nochmals auf die oben genannte langfristige Trendlinie seit 1929 zurückkommen. Zukünftig müssen die Bullen die beschriebene Dynamisierung jeden Tag bestätigen. Entsprechend gilt es, einen Rückfall unter diese Trendlinie, welche im neuen Jahr bis auf 42.549 Punkte ansteigen wird, unbedingt zu verhindern. Unter Risikogesichtspunkten haben wir damit eine erste Schlüsselhaltezone für Ihr 2026er-Stammbuch herausgearbeitet. Beim Schwenk in Richtung S&P 500® sticht die Marke von 4.800 Punkten ins Auge. In jedem der letzten fünf Jahre hat sich das Aktienbarometer mit diesem Level auseinandergesetzt. Der lehrbuchmäßige Pullback an die 4.800er-Ausbruchsmarke im April 2025 sowie die markante Lunte der jüngsten Jahreskerze unterstreichen nochmals die Bedeutung der angeführten Bastion. Charttechnisch ist damit eine „große Sollbruchstelle“ und der „Katastrophenstopp 2026“ definiert, denn über den Märkten schwebt nach drei Jahren Kursrally auch das Damoklesschwert des alten Goethe-Zitats: „Es nimmt der Augenblick, was Jahre geben!“

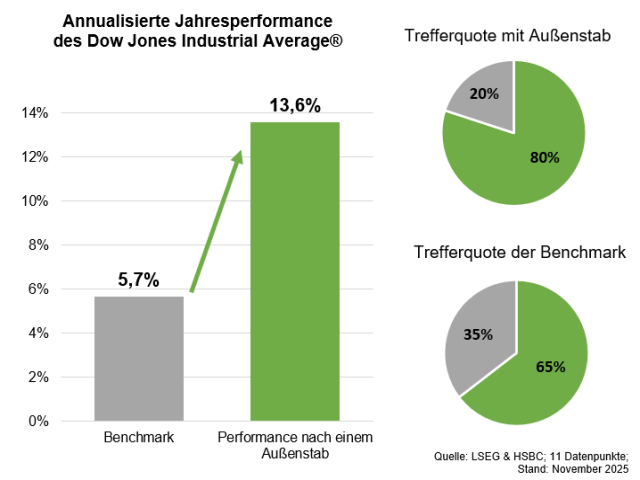

Dow Jones®: Besondere Kerze, besondere Signalwirkung?

An dieser Stelle müssen wir nochmals auf den Dow Jones® zurückkommen, denn die aktuelle Jahreskerze ist eine ganz besondere: So verfügt die Kerze des zu Ende gehenden Jahres über ein höheres Hoch (48.432 Punkte) und ein tieferes Tief (36.612 Punkte) als das Vorjahrespendant. Da die Leitplanken von 2024 gesprengt werden, liegt ein sogenanntes outside year vor (siehe Chart). Grundsätzlich legt dieses besondere Kursmuster eine prozyklische Positionierung im Ausbruchsfall nahe, womit wir wieder bei den strategischen Stellschrauben wären. Das besondere Phänomen „Außenstab auf Jahresbasis“ lässt sich sehr gut statistisch überprüfen. Um gar nicht erst einen Spannungsbogen aufzubauen: In der historischen Rückspiegelbetrachtung macht das „outside year“ Mut. Seit 1897 kam es beim Dow Jones® zu elf solcher Außenstäbe. Mit einer Wahrscheinlichkeit von 80 Prozent brachten die folgenden zwölf Monate weitere Anschlussgewinne. Der durchschnittliche Zuwachs fällt mit gut 13 Prozent mehr wie doppelt so hoch wie der Mittelwert über die letzten 120 Jahre aus. Letztmalig kam es 2022 zu diesem besonderen Kursmuster, auf welches dann auch tatsächlich eine starke Wertentwicklung in 2023 folgte. Die anderen US-Standardindizes haben aufgrund eines fehlenden tieferen Tiefs kein „outside year“ ausgeprägt.

Dow Jones® - Außenstab (Jahreschart)

Quelle: LSEG, HSBC; Stand: 01.12.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

DAX® mit drittem Fabeljahrgang in Folge

DAX® (Jahreschart)

Quelle: LSEG, tradesignal; Stand: 01.12.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Damit kommen wir nach Deutschland: Obwohl der DAX® sowohl bei der Aufwärtsdynamik seit Herbst 2022 als auch bei der Anzahl neuer Rekordstände nicht ganz mit den US-Pendants Schritt halten konnte, so fielen die letzten drei Jahre doch auch hierzulande sehr, sehr gut aus. Aus Sicht der Candlestickanalyse schlägt sich diese Entwicklung in dynamischen „weißen Jahreskerzen“ ohne nennenswerte obere Schatten nieder. Im zu Ende gehenden Jahr gelang zudem der Spurt über die Trendlinie (im Januar bei 22.354 Punkten), welche die Hochs von 2007 und 2015 verbindet (siehe Chart). Per Saldo hat also auch in „good old Germany“ eine Trenddynamisierung stattgefunden. Unter Risikogesichtspunkten gilt es, einen Rückfall unter die angeführte Aufwärtstrendlinie unbedingt zu verhindern. Da eine negative Weichenstellung größeres charttechnisches Ungemach nach sich ziehen könnte, bietet sich dieses Level als strategischer Stopp an. Solange der DAX® oberhalb dieser Trendlinie notiert, gilt „im Zweifel für den Angeklagten“. Neue Aufwärtsdynamik nach Norden dürfte dagegen erst bei einem Spurt über die horizontalen Hochpunkte bei 24.600/24.700 Punkten aufkommen. Dazu später mehr.

Historisch herausragende Jahre - folgen in Zukunft magere?

Per Saldo ist die Wertentwicklung seit 2009 fast zu schön, um wahr zu sein. Schließlich verdoppelt sich der Indexstand bei einer Wachstumsrate von 12,5 Prozent alle sechs Jahre. Nach zehn Jahren steht bereits mehr als eine Verdreifachung zu Buche. Auch die letzten drei Jahre seit dem S&P 500®-Tief vom Herbst 2022 fallen mit einem Plus von knapp 100 Prozent herausragend aus. Insgesamt sollten Sie sich deshalb davor hüten, den Anstiegswinkel der letzten Jahre für „bare Münze“ zu nehmen und die Erwartungshaltung der letzten Jahre einfach fortzuschreiben. Wenn Anlegerinnen und Anleger für den Rest der Dekade den gleichen Anstiegswinkel – sprich einen Kursertrag von 12,5 Prozent p. a. – unterstellen, dann stünde der S&P 500® Ende 2029 bei einem Indexstand von knapp 11.000 Punkten. Im Technologiebereich fällt das Zahlenspiel noch wesentlich extremer aus. So summiert sich das Kursplus seit 2009 beim Nasdaq-100® sogar auf fast 20 Prozent p.a. Inwieweit eine Fortsetzung des Sprints der letzten Jahre realistisch ist, muss jede Marktteilnehmerin und jeder Marktteilnehmer mit sich selbst ausmachen. Ungeachtet möglicher charttechnischer Weichenstellungen dürften in Zukunft „kleinere Brötchen“ gebacken werden. Deshalb gehen wir in der nächsten Dekade von deutlich geringeren Aktienerträgen aus.

Bleiben Sie realistisch: Keine übertriebenen Renditeerwartungen

Per Saldo ist die Wertentwicklung seit 2009 fast zu schön, um wahr zu sein. Schließlich verdoppelt sich der Indexstand bei einer Wachstumsrate von 12,5 Prozent alle sechs Jahre. Nach zehn Jahren steht bereits mehr als eine Verdreifachung zu Buche. Auch die letzten drei Jahre seit dem S&P 500®-Tief vom Herbst 2022 fallen mit einem Plus von knapp 100 Prozent herausragend aus. Insgesamt sollten Sie sich deshalb davor hüten, den Anstiegswinkel der letzten Jahre für „bare Münze“ zu nehmen und die Erwartungshaltung der letzten Jahre einfach fortzuschreiben. Wenn Anlegerinnen und Anleger für den Rest der Dekade den gleichen Anstiegswinkel – sprich einen Kursertrag von 12,5 Prozent p. a. – unterstellen, dann stünde der S&P 500® Ende 2029 bei einem Indexstand von knapp 11.000 Punkten. Im Technologiebereich fällt das Zahlenspiel noch wesentlich extremer aus. So summiert sich das Kursplus seit 2009 beim Nasdaq-100® sogar auf fast 20 Prozent p.a. Inwieweit eine Fortsetzung des Sprints der letzten Jahre realistisch ist, muss jede Marktteilnehmerin und jeder Marktteilnehmer mit sich selbst ausmachen. Ungeachtet möglicher charttechnischer Weichenstellungen dürften in Zukunft „kleinere Brötchen“ gebacken werden. Deshalb gehen wir in der nächsten Dekade von deutlich geringeren Aktienerträgen aus.

S&P 500® (Quartalschart)

Quelle: LSEG, tradesignal; Stand: 01.12.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

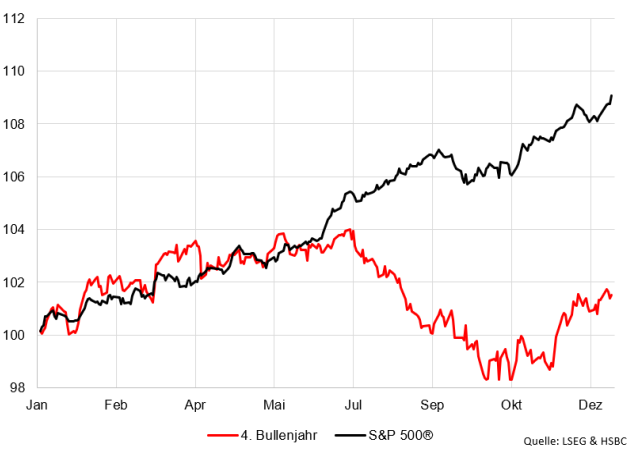

Warum drei "Bullenjahre" ein Belastungsfaktor sind

S&P 500® - 4 Bullenjahre in Folge (saisonaler Chart)

Quelle: LSEG, HSBC; Stand: 01.12.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Beim Thema „realistische Erwartungshaltung“ haben wir noch einen weiteren argumentativen Pfeil im Köcher. Von 2023 bis 2025 kam es beim S&P 500® jeweils zu Kursgewinnen, das heißt, hinter den amerikanischen Standardwerten liegen drei Bullenjahre. Statistisch gesehen hat die Rally seit Herbst 2022 damit auf der Zeitachse die mittlere Halbwertszeit von Aufwärtsphasen überschritten – alles, was jetzt noch kommt, ist also „add-on“ und muss als Sahnehäubchen gesehen werden. Über die letzten knapp 100 Jahre seit 1928 kam es insgesamt 22-mal zu Serien von drei Gewinnjahren. Der durchschnittliche Kursertrag im vierten Jahr fällt mit 2,6 Prozent äußerst schmal aus. Zudem sticht eine deutliche Schwächeperiode im 3. Quartal hervor. Auch die Trefferquote – sprich die Wahrscheinlichkeit für steigende S&P 500®-Notierungen im vierten Jahr – beträgt lediglich 50 Prozent. Nach einer solchen Erfolgssträhne halten sich Bullen- und Bärenjahre also die Waage. Da auch dieser Wert deutlich unter dem historischen Schnitt liegt, handelt es sich bei den hinter uns liegenden drei Bullenjahren um ein weniger gutes Omen. Das Kursplus von knapp 3 Prozent erinnert zudem an das typische Verlaufsmuster in US-Zwischenwahljahren – später mehr zu den saisonalen Rahmenbedingungen.

A/D-Linie: Wie ein Schweizer Uhrwerk

Die Analyse der Marktbreite gehört im Rahmen unseres Jahresausblicks zu unseren absoluten Pflichtaufgaben. Dass Anlegerinnen und Anleger schnell und unkompliziert mithilfe unserer Analysemethode in die Lage versetzt werden, eine große Anzahl von Aktien zu überprüfen, zählt zweifelsohne zu den wichtigsten Stärken der Technischen Analyse. Anhand der dadurch gewonnenen Eindrücke können Investorinnen und Investoren entscheiden, ob eine grundsätzlich gute Marktphase vorliegt, in der die Flut alle Boote hebt, oder ob der Wind eher von vorne kommt. Beginnen möchten wir unsere Einschätzung der grundsätzlichen Marktverfassung mit dem Blick auf den ältesten Marktbreiteindikator überhaupt: die Advance/ Decline-Linie. Dieser Marktbreitemaßstab ergibt sich aus dem Saldo von gestiegenen und gefallenen Aktien für alle an der NYSE notierten Papiere. Im Verlauf des Jahres 2025 eilte der Indikator von einem Hoch zum nächsten. Analog zum eigentlichen Markt kam es auch hier zu einer Vielzahl von neuen Rekordständen, sodass sich die A-/D-Linie weiterhin in einem stabilen Aufwärtstrend befindet und keinerlei negative Divergenz besteht (siehe Chart). Dank dieses Knalleffekts gestaltet sich die Marktbreite in den USA überaus robust und kann den Skeptikern als starkes Gegenargument entgegengehalten werden.

Advance-/Decline-Linie NYSE

Quelle: Macrobond, HSBC; Stand: 01.12.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Marktbreite: Europa ebenfalls nicht zu stoppen

Advance-/Decline-Linie STOXX® Europe 600

Quelle: Macrobond, HSBC; Stand: 01.12.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Als Daumenregel gilt: Eine Aufwärtsbewegung ist so lange gesund, wie diese von der Mehrzahl der Aktien getragen wird. Das ist die perfekte Überleitung zur Advance/ Decline-Linie in Europa, denn beim STOXX® Europe 600 hat der Marktbreiteindikator im Verlauf des Jahres 2025 ebenfalls mehrfach neue Rekordstände erreicht (siehe Chart). Unter dem Strich ist der Aufwärtstrend der letzten Jahre also absolut intakt, womit die grundsätzliche Marktverfassung dies- und jenseits des „großen Teichs“ als konstruktiv zu bezeichnen ist. Typisch für die Spätphase einer Hausse ist dagegen, dass nur noch wenige hochkapitalisierte Titel den zugrunde liegenden Index auf neue Hochstände ziehen, während die Masse der Indexmitglieder bereits zurückbleibt. Eine solche divergente Entwicklung ließ sich zum Beispiel im Vorfeld der beiden großen, oberen Marktwendepunkte von 2000 und 2007 – und eben auch Ende 2021 – feststellen. Auch für dieses Verhaltensmuster gibt es ein aktuelles Beispiel: Die Marktbreite beim technologielastigen Nasdaq Composite® verharrt auf einem niedrigen Niveau. Die fulminanten Index-Gewinne der letzten Jahre gehen dort vollständig an der A-/D-Linie vorbei und auch das jüngste Rekordlevel findet hier keinen Niederschlag. Die Konzentration im Technologiesektor bleibt deshalb ein „wunder Punkt“ des Marktes.

Objektive Auswertung: Deutschland mit roter Laterne

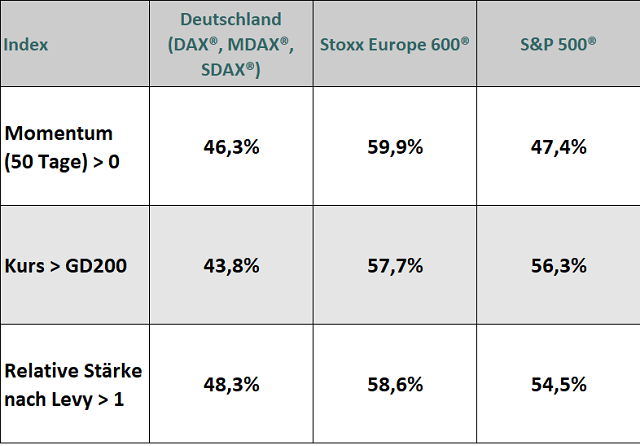

Und es gibt weitere Belastungsfaktoren: Unterjährig beleuchten wir das Thema „Marktbreite“ regelmäßig im „HSBC Daily Trading“ mithilfe einer eigenen objektiven Auswertung. Damit tragen wir einem elementaren Vorteil der Technischen Analyse Rechnung – schnell viele Aktien untersuchen zu können. Als Kriterien ziehen wir das Momentum, die 200-Tages-Linie und die Relative Stärke (Levy) heran. Wir überprüfen, wie viele Einzelwerte aus den drei wichtigsten Anlageregionen Deutschland, Europa und USA – gemessen an den drei oben genannten. Kriterien – sich in einem Haussetrend befinden. Ein positives Momentum, ein Kurs oberhalb der meistbeachteten Glättungslinie sowie ein RSL-Wert von größer als 1 dienen dabei als Maßstäbe. Auffällig ist die strukturelle Schwäche Deutschlands im Vergleich zu den anderen beiden Anlageregionen. Hierzulande liegen die Prozentsätze für alle drei Indikatoren unter der 50 %-Schwelle, sodass in Deutschland trotz der Verbesserung von Ende November nicht (mehr) von einem lehrbuchmäßigen Bullenmarkt gesprochen werden kann. Die Mehrheit der europäischen Standardwerte erfüllt indes aktuell die objektiven Kriterien und auch in den USA gestaltet sich die Ausgangslage etwas besser.

Marktbreite Deutschland, Europa, USA

Quelle: LSEG, HSBC; Stand: 28.11.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Europäische Sektoren stehen deutlich besser da

Die strukturelle Schwäche unseres heimischen Aktienmarktes findet auch in einem weiteren unserer technischen Selektionsmodelle ihren Niederschlag. Hier analysieren wir jede Woche die 160 Einzeltitel aus DAX®, MDAX® und SDAX® anhand von insgesamt sieben verschiedenen Indikatoren. Daraus ermitteln wir eine „Marktbreitekennziffer“ aller deutschen Standardwerte. Mitte November erreichte diese den niedrigsten Stand des Jahres und liegt ebenfalls unter der 50 %-Schwelle. Eine gesunde Marktbreite bzw. eine Situation, in der die Flut alle Boote hebt, sieht anders aus. Da sich viele institutionelle Investoren an den verschiedenen Branchen orientieren, analysieren wir zusätzlich die Sektorindizes des STOXX® Europe 600. Dank der besseren europäischen Marktverfassung sieht es Ende November hier deutlich besser aus: So notieren immerhin 11 der 19 Subsektoren oberhalb ihrer jeweiligen 200-Tage-Linien. Für die gleiche Anzahl an Branchenindizes signalisiert die Relative Stärke nach Levy einen Aufwärtstrend, während das Momentum der letzten 50 Tage sogar bei 13 Sektoren positiv ausfällt. Die europäischen Versorger wussten vor Jahresfrist zu überzeugen und lieferten 2025 eine absolute Top-Performance. Wir schreiben den Trend fort und halten an der Investmentidee „Utilities“ fest (siehe separate Analyse).

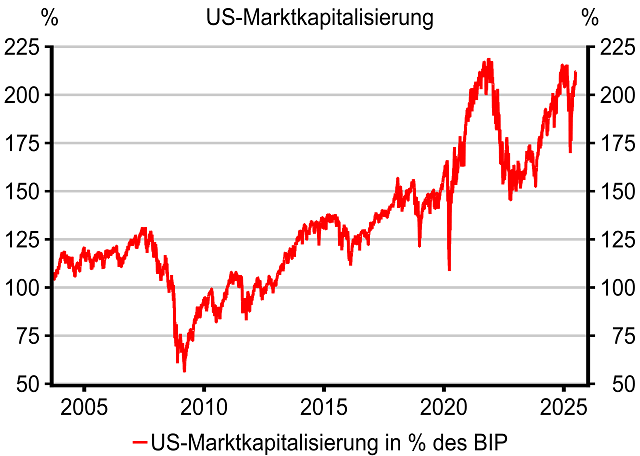

Eine Menge "roter Flaggen"

"Buffett-Indikator"

Quelle: Bloomberg, Macrobond, HSBC; Stand: 01.12.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Doch in Sachen Marktbreite gibt es weitere Wermutstropfen. So kam es in den USA zuletzt zu einer Reihe von Hindenburg-Omen. Für uns zwar kein unmittelbarer Crash-Vorbote, denn nicht jedes dieser Signale hat einen Aktienrückschlag nach sich gezogen. Eher andersherum: Die großen Korrekturen wurden regelmäßig von einem Hindenburg-Omen begleitet. Wichtigste Vorbedingung ist, dass es bei einer nennenswerten Anzahl von Einzelwerten zu neuen 52-Wochen-Hochs und -Tiefs kommt. Die Ballung an den beiden Extrempolen ist eine Mahnung und signalisiert in jedem Fall eine gewisse Marktzerrissenheit. Wertet man dieses besondere Marktphänomen statistisch aus, dann geht es allerdings tatsächlich mit einer reduzierten Renditeerwartung in den kommenden zwölf Monaten einher. Hier gibt es also eine Schnittmenge zum bereits erwähnten Muster „drei Bullenjahre“ in Folge. Für ein ganz anderes Warnsignal sorgt der sogenannte Buffett-Indikator, der die Marktkapitalisierung des Wilshire 5000 Index ins Verhältnis zur gesamten US-Wirtschaftsleistung setzt. Mittlerweile notiert das Verhältnis bei 200 Prozent, das heißt, der Wert des breitesten USAktienbarometers übersteigt die dortige Wirtschaftsleistung um den Faktor 2 (siehe Chart). Entsprechend hoch bewertet geht der US-Aktienmarkt ins neue Jahr.

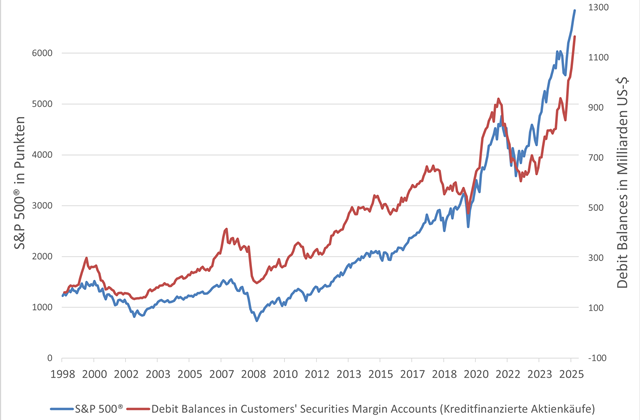

Spekulation auf Pump - nie war sie größer!

Wir bleiben in den USA und kommen zu einem Chart, den wir zuletzt im Jahr 2019 gezeigt haben. Die kredit- finanzierten Aktienkäufe in den USA sorgen für einen negativen Knalleffekt, indem sie ein hohes Maß an Spekulation dokumentieren. Im Gleichklang mit den Rekordständen bei Dow Jones® & Co. zeigen auch die von der Financial Industry Regulatory Authority (FINRA) auf monatlicher Basis veröffentlichten Daten ein Ausmaß der kreditfinanzierten Spekulation auf Rekordniveau (siehe Chart). Mit anderen Worten: Die „Aktienspekulation auf Pump“ war niemals höher als derzeit. Die absolute Höhe der Spekulation spricht für eine starke Beteiligung des „breiten Publikums“ und macht den Markt verwundbar. Was allerdings (bisher) noch fehlt, ist die Ausprägung einer negativen Divergenz. Im Vorfeld der beiden großen Markttops der Jahre 2000 und 2007 kam es jeweils zu einer solchen Divergenz, das heißt, die kreditfinanzierten Aktienkäufe in den USA gingen bereits zurück, während die großen Indizes ihre Rally noch fortsetzten. Eine solche Entwicklung – gleichbedeutend mit dem Wegfall eines wichtigen Treibstoffs der Hausse – wäre für uns 2026 ein wichtiges Puzzleteil in Sachen „Ende der Rally“.

Kreditfinanzierte Aktienkäufe

Quelle: Finra, HSBC; Stand: 01.12.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

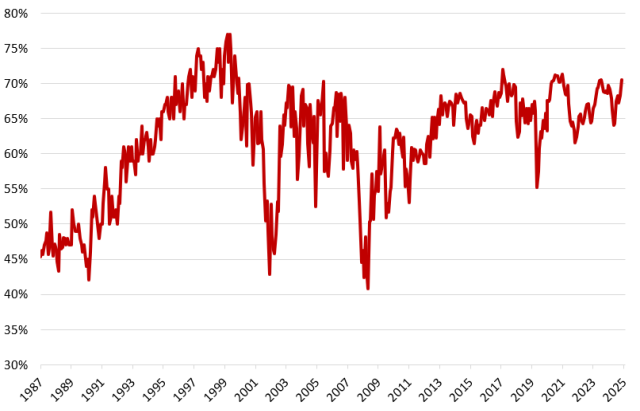

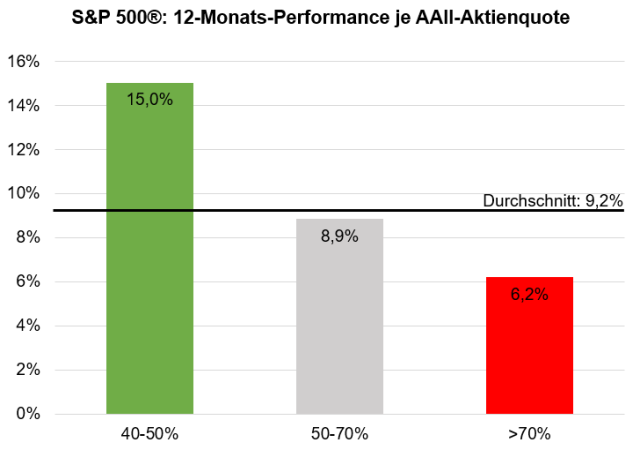

US-Privatanleger: Offensive Positionierung

AAII Aktienquote

Quelle: AAII, HSBC; Stand: 01.12.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

AAII Aktienquote > 70 %

Quelle: LSEG; AAII; HSBC; Stand: 01.12.2025; DAten seit 1987; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Beim Thema „Sentiment“, was für uns regelmäßig ein wichtiges argumentatives Puzzleteil darstellt, schauen wir im „HSBC Daily Trading“ unterjährig regelmäßig auf die Erhebung der American Association of Individual Investors (AAII). Die amerikanische Privatanlegervereinigung veröffentlicht monatlich zudem Daten zur Asset Allokation in Aktien, Bonds und Cash. Während der Aktienanteil mit über 70 Prozent seine obere Extremzone erreicht hat (siehe Chart), liegt die Cashquote der US-Privatanleger mit unter 15 Prozent auf einem sehr niedrigen Level. Beides sind absolute Extremwerte. Bei Aktienallokationen jenseits der 70 %-Marke wird die Luft zusehends dünner. Im November 2021 sowie im Dezember 2017 lagen die Positionierungen letztmals noch höher – beide Male folgten deutliche Kursrückgänge. Statistisch ausgewertet, schmälert eine derart offensive Ausrichtung die Performanceaussichten auf Jahressicht (siehe Chart). Zu vielen dieser Auswertungen passt die grundsätzliche Einordnung: Wenn die Mehrheit der Anlegerinnen und Anleger optimistisch ist, dann ist sie bereits investiert. Damit fällt dann aber auch genau dieser Großteil in Zukunft als Aktien-Nachfrager aus. Deshalb ist die an einigen Stellen aufblitzende Euphorie eher eine Hypothek für den Aktienmarkt.

Dow-Theorie: Transporttitel hinken hinterher

Dow Jones® Transportation (Monatschart)

![]()

Quelle: LSEG, tradesignal; Stand: 01.12.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Bei der Analyse der Marktverfassung darf der Blick auf den Dow Jones Transportation® nicht fehlen. Schließlich dienen die dort zusammengefassten Transportwerte als guter Seismograf für die wirtschaftliche Entwicklung. Aus diesem Grund gehört die Forderung „die Indizes müssen sich gegenseitig bestätigen“ zum Rückgrat der Dow- Theorie und damit auch der Technischen Analyse insgesamt. Gemeint sind der Dow Jones® auf der einen und der Dow Jones Transportation® auf der anderen Seite. Der Grund liegt auf der Hand: Floriert die Wirtschaft, dann werden mehr Waren produziert und dann müssen entsprechend auch mehr Waren von A nach B transportiert werden. Obwohl charttechnisch ein aufsteigendes Dreieck vorliegt, bewegen sich die Transporttitel seit 2021 per Saldo lediglich seitwärts (siehe Chart). Im Gegensatz zum Dow Jones® bleibt der Transportindex neue Allzeithochs schuldig – Bestätigung also Fehlanzeige. Der Analyse der grundsätzlichen Marktverfassung haben wir sehr breiten Raum eingeräumt. Das tun wir ganz bewusst und tragen damit Jesse Livermore Rechnung. Einer der größten Trader aller Zeiten wusste schon vor mehr als 100 Jahren: „Denken Sie stets in der Kategorie des Gesamtmarktes bzw. des allgemeinen Trends.“ Als Fazit halten wir ein „durchwachsenes Bild“ für 2026 fest.

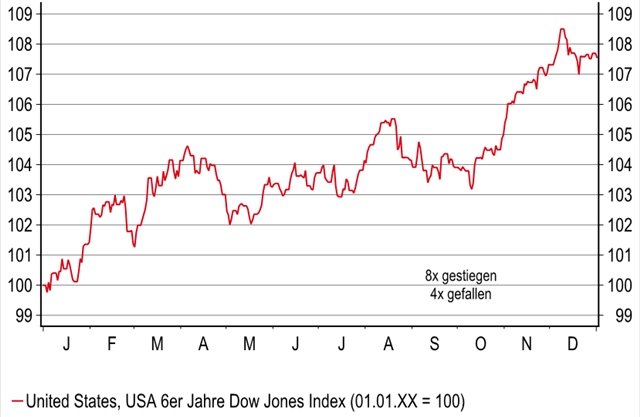

Der Faktor "Saisonalität"

Als zusätzliche Orientierungshilfe im Jahresausblick dienen regelmäßig saisonale Kursverläufe bzw. zyklische Einflussfaktoren. Dabei analysieren wir insbesondere den Dekaden- und den US-Präsidentschaftszyklus als die wichtigsten beiden Zyklen überhaupt. Die „Prognosequalität“ dieser Einflussgrößen konnte sich in den letzten Jahren und auch in 2025 sehen lassen. So zählen der herausfordernde Jahresauftakt sowie der sehr gute Zeitraum von April bis in den Hochsommer hinein zu den absoluten Prognosetreffern des letztjährigen Jahresausblicks. Grundsätzlich liefern solche Verlaufsvergleiche oftmals wichtige Hinweise auf mögliche Marktwendepunkte. Unabhängig davon, bietet das Herausarbeiten von Phasen mit saisonalem Rücken- bzw. saisonalem Gegenwind einen echten Mehrwert für Anlegerinnen und Anleger. Trotz des Prognoseerfolgs des abgelaufenen Jahres sollten Sie die folgenden Charts niemals 1:1 auf das Jahr 2026 übertragen, sondern stets mit der konkreten charttechnischen Situation abgleichen. Der durchschnittliche Verlauf des DJIA in „6er-Jahren“ – also 1906, 1916, 1926, … bis 2016 – legt nochmals einen freundlichen Jahresauftakt sowie eine durchaus vorzeigbare, früh einsetzende Jahresendrally von Mitte Oktober bis Anfang Dezember nahe (siehe Chart).

Dow Jones® in 6er-Jahren (saisonaler Chart)

Quelle: Macrobond, HSBC; Stand: 01.12.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Dekadenzyklus: Schwächster Teilabschnitt

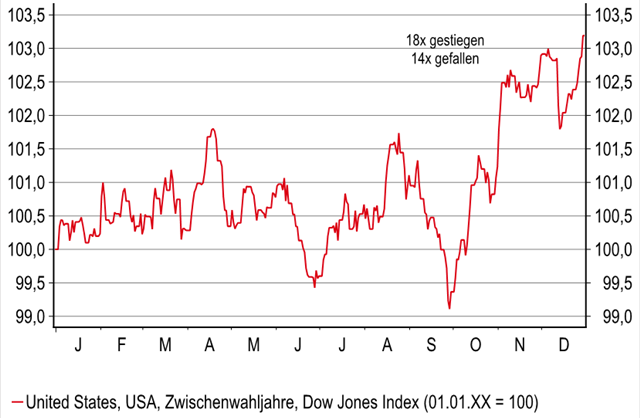

Dow Jones® in US-Zwischenwahljahren (saisonaler Chart)

Quelle: Macrobond, HSBC; Stand: 01.12.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Dazwischen ist – gemessen am durchschnittlichen Verlauf des „6er-Jahres“ – von April bis Oktober eher mit einem volatilen Nullsummenspiel zu rechnen. Vor allem in dieser Phase dürften insbesondere Traderinnen und Trader auf ihre Kosten kommen. Unter dem Strich beträgt das Kursplus des „6er-Jahres“ im Mittel gut 7 Prozent, was letztlich nah am historischen Durchschnitt liegt. Die Trefferquote liegt mit 66,7 Prozent sogar etwas höher, das heißt, in acht von zwölf „6er-Jahren“ konnten die amerikanischen Standardwerte Kursgewinne verbuchen. Deutlich herausfordernder könnte das „Zwischenwahljahr“ ausfallen, welches innerhalb des vierjährigen US-Präsidentschaftszyklus den schwierigsten Teilabschnitt markiert. So verläuft das 1. Halbjahr nach dem Motto „außer Spesen nichts gewesen“. Sowohl per Ende Juni als auch per Ende September liegt der Dow Jones® im Zwischenwahljahr dann typischerweise sogar unterhalb der Jahresauftaktnotierung (siehe Chart). Erst die klassische Jahresendrally im 4. Quartal beendet die schwächste Invest - mentperiode überhaupt und sorgt schließlich für ein versöhnliches Jahresende. Das durchschnittliche Kursplus von 3 Prozent entfacht keine Euphorie und lässt keinen saisonalen Leckerbissen erwarten.

Kennen Sie schon unsere HSBC Zertifikate Masterclass? Nein? Jetzt Wissen erweitern!

.2025-10-08-11-21-52.2025-10-08-11-21-52.png)

Saisonale Schnittmenge: Meide die Mitte!

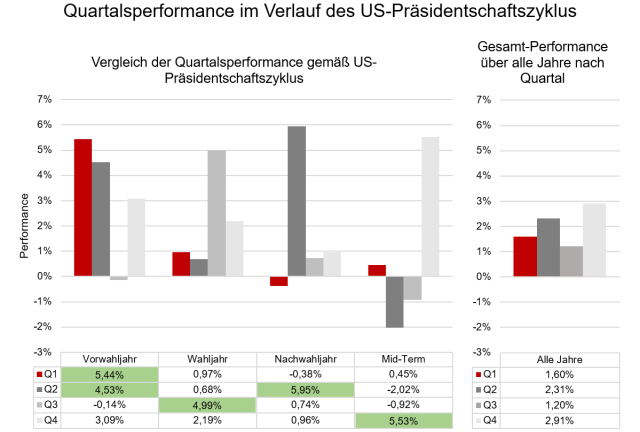

Die letzten beiden „Zwischenwahljahre“ 2022 und 2018 sind Anlegerinnen und Anlegern noch in unguter Erinnerung. Schließlich brachten beide Jahre Kursverluste für den Dow Jones®. Besonders wertvoll sind Situationen, in denen die saisonalen Rahmenbedingungen Hand in Hand gehen – sprich, wenn Dekaden- und Wahlzyklus in die gleiche Richtung deuten. Im positiven Sinn gilt das 2026 in Sachen Jahresendrally. Als Spielverderber könnte sich indes besonders die Phase von April bis Oktober erweisen. Da hier beide Zyklen eine „Saure-Gurken-Zeit“ anzeigen, sollten Anlegerinnen und Anleger in dieser Phase ihre Erwartungshaltung reduzieren. Möglicherweise schlägt in diesem Zeitraum die Stunde der Discount-Zertifikate bzw. generell der defensiven Investments. Um die Gemeinsamkeiten der beiden Zyklen noch stärker herauszuarbeiten, möchten wir im nächsten Schritt den Blickwinkel etwas verändern. Auf Basis der Daten seit 1928 haben wir für den S&P 500® die Quartalsperformance für die einzelnen Jahre gemäß des US-Präsidentschaftszyklus ermittelt. Vor allem die Wertentwicklung der ersten drei Quartale im Zwischenwahljahr dokumentiert die vor uns liegenden Herausforderungen (siehe Chart).

S&P 500® Quartalsperformance seit 1928 (saisonaler Chart)

Quelle: LSEG, HSBC; Stand: 01.12.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Q2/Q3 als "vermintes Gelände"

Gemessen am Durchschnittsverlauf der letzten knapp 100 Jahre sind die kommenden drei Quartale die schwächste Phase im gesamten Präsidentschaftszyklus. Nach einer schwarzen Null in den ersten drei Monaten bringen das 2. und 3. Quartal sogar Kursverluste für den S&P 500®. Die Musik spielt im US-Zwischenwahljahr indes ganz offensichtlich im Schlussquartal. Das durchschnittliche Kursplus von 5,5 Prozent ist notwendig, um den Investmentjahrgang zu retten. Gleichzeitig ist der Schlussabschnitt die einzige 3-Monats-Periode, welche im US-Zwischenwahljahr den Durchschnittsertrag der verschiedenen Quartale über die letzten knapp 100 Jahre schlägt (siehe Chart). Über den Tellerrand hinausgeblickt, ist das 4. Quartal zudem der Auftakt zu drei performancetechnisch sehr starken Quartalen, denn im historischen Kontext gelingt auch der Start in das US-Vorwahljahr. Doch das ist zunächst noch saisonale Zukunftsmusik. In Sachen „zyklische Durststrecke“ haben wir noch einen weiteren argumentativen Pfeil im Köcher. So hatten wir als ein absolutes „Highlight“ in den letzten Jahresausblicken auf den idealtypischen Investmentzeitraum von der US-Zwischenwahl bis zur eigentlichen Wahl des US- Präsidenten hingewiesen.

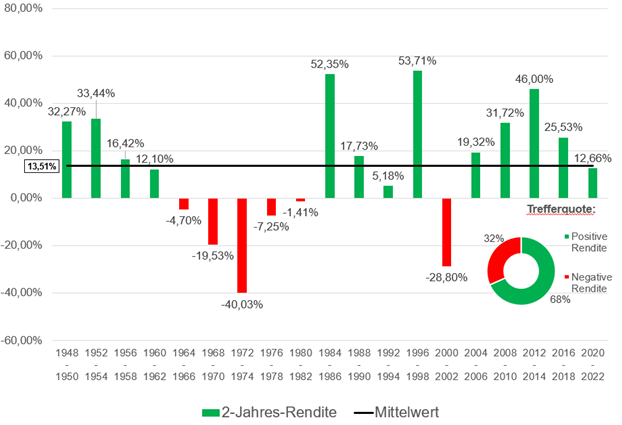

Wahl bis zu den „midterms“: Klassische Dürreperiode?

Zur Erinnerung: Wenn Anlegerinnen und Anleger die „midterms“ genutzt hätten, um per Ende November in den S&P 500® einzusteigen, und diese Longengagements zwei Jahre bis nach der eigentlichen Präsidentenwahl gehalten hätten, dann wäre ein solches Investment seit 1945 in 95 Prozent aller Fälle erfolgreich gewesen. Nur ein einziges Mal – von 2006 bis 2008 – mussten die amerikanischen Standardwerte in diesen 2-Jahres-Perioden Kursverluste hinnehmen. Die „midterms“ markieren in der historischen Rückspiegelbetrachtung also den Startpunkt eines recht stressfreien Investmentzeitraums mit einem durchschnittlichen Kursplus von 25 Prozent – und das bei einer herausragenden Trefferquote. Dagegen kann der S&P 500® von der Präsidentenwahl bis zu den „midterms“ seit dem Zweiten Weltkrieg um lediglich 13,5 Prozent zulegen. Das ist im historischen Vergleich eine unterdurchschnittliche Wertentwicklung. In diesem „Performance-Loch“ stecken die amerikanischen Standardwerte aktuell. Bisher haben wir den Jahresausblick relativ abstrakt gehalten. In der Folge werden wir jetzt aber tiefer in die Charts einsteigen und ganz konkrete Schlüsselmarken für die wichtigsten Indizes herausarbeiten. Kurzum: Wir füllen den Jahresausblick jetzt mit noch mehr charttechnischem Leben!

S&P 500® US-Präsidentenwahl bis midterms seit 1948

Quelle: LSEG, HSBC; Stand: 01.12.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Einer der absoluten Schlüsselcharts

S&P 500® (Monatschart)

Quelle: LSEG, tradesignal; Stand: 01.12.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Da „der Gelassene seine Chancen bekanntlich besser nutzt als der Getriebene“, setzen wir unseren Jahresausblick mit einem absoluten Schlüsselchart der letzten Jahre fort. Völlig zu Recht hat sich der langfristige Kursverlauf des S&P 500® auf Monatsbasis an dieser Stelle zu einem echten Dauerbrenner entwickelt. Mithilfe dieses Kursverlaufs können Anlegerinnen und Anleger die wichtigsten charttechnischen Marken identifizieren – und zwar sowohl auf der Ober- als auch auf der Unterseite. Zunächst ist der Aufwärtstrend seit Herbst 2011 (akt. bei 5.130 Punkten) absolut intakt. Zusammen mit der 38-Monats-Linie (akt. bei 5.201 Punkten) entsteht hier eine massive Unterstützungszone, welche durch den Pullback zu Jahresbeginn lehrbuchmäßig bestätigt wurde (siehe Chart). Die alten Ausbruchsmarken bei rund 6.100 Punkten definieren einen weiteren Kernrückzugsbereich. Auf der Oberseite liefert das „V-förmige“ Umkehrmuster vom Frühjahr eine wichtige Orientierungshilfe. So lässt sich aus der Tiefe des zwischenzeitlichen Einbruchs ein langfristiges Kursziel von 7.400 Punkten ableiten. Auf dem Weg in diese Region definiert die Parallele zum oben genannten Aufwärtstrend (akt. bei 7.057 Punkten) ein wichtiges Etappenziel.

Ein schmaler Grat: Explosive Indikatorenmischung

Bereits im Mai 2026 wird diese Trendlinie bei 7.400 Punkten verlaufen und damit genügend Raum bieten, um das diskutierte Kurspotenzial tatsächlich auszuschöpfen. Zusammenfassend ist der Basisaufwärtstrend der amerikanischen „blue chips“ zwar absolut intakt und es lassen sich sogar noch technisch sinnvolle Kursziele herleiten. Doch der Trend ist gleichermaßen heißgelaufen. Abseits der Renditebetrachtung besitzt der Monatschart des S&P 500® deshalb auch zur Risikobegrenzung einen wichtigen Signalcharakter. So notiert beispielsweise der RSI im überkauften Terrain. Darüber hinaus bestätigt der Oszillator neue Hochstände im eigentlichen Chartverlauf bereits seit Anfang 2018 nicht mehr. Gleichzeitig befindet sich der trendfolgende MACD auf dem höchsten Niveau der Historie. In diesem Kontext möchten wir zusätzlich auf ein technisches Kriterium zur Identifizierung einer Überbewertung hinweisen. In den Verlauf des MACD seit Mitte der 1990er Jahre haben wir einen Regressionskanal eingezeichnet. Auch diesen hat der Trendfolger mittlerweile überschritten (siehe Chart), das heißt, der Trend besteht schon recht lange und hat zudem bereits sehr weit getragen. Obwohl der MACD noch kein Ausstiegssignal generiert hat, liegt per Saldo doch eine explosive (Indikatoren-)Mischung vor.

Die Mutter aller Aufwärtstrends – auch 2026?

Diese überhitzte Indikatorenkonstellation liegt auch beim Nasdaq-100®, beim Nasdaq Composite® und beim DAX® vor. Die dadurch vorliegende Fallhöhe sollten Anlegerinnen und Anleger im neuen Jahr stets im Hinterkopf behalten. Charttechnisch hatten wir bei den US-Technologietiteln im vergangenen Jahr stark über die Schiebezone der letzten vier Jahre argumentiert, deren obere Begrenzung bei 16.700 Punkten im April mit einem idealtypischen „Hammer“ lehrbuchmäßig zurückgetestet wurde. Bis Oktober folgten dann sieben weiße Monatskerzen in Folge – inklusive diverser neuer Allzeithochs. Das aktuelle Rekordlevel von 26.182 Punkten ist das 40. Allzeithoch im Jahr 2025. Aus der V-Umkehr vom Frühjahr ergibt sich jetzt noch ein kalkulatorisches Kursziel von rund 27.000 Punkten. Unter Risikogesichtspunkten gilt es dagegen, das Februarhoch und gleichzeitig die Nackenlinie des angeführten „V-Musters“ bei 22.223 Punkten in Zukunft nicht mehr zu unterschreiten. Der Basisaufwärtstrend der letzten anderthalb Dekaden verläuft aktuell bei 18.028 Punkten. Als mögliche Vorboten einer ernstzunehmenden Korrektur bzw. als Frühwarnsystem können aber auch Ausstiegssignale seitens der heißgelaufenen Indikatoren RSI und MACD dienen.

Nasdaq-100® (Monatschart)

Quelle: LSEG, tradesignal; Stand: 01.11.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Tech, nur breiter...

Nasdaq Composite® (Monatschart)

Quelle: LSEG, tradesignal; Stand: 01.12.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Einen wichtigen Erkenntnisgewinn bringt darüber hinaus der Langfristchart des Nasdaq Composite® – und zwar in mehrfacher Hinsicht. Zwar sind auch hier die technischen Indikatoren ambitioniert „bewertet“, doch der Basisaufwärtstrend seit 2011 (akt. bei 15.917 Punkten) ist absolut intakt. Mehr noch: Auch bei dem marktbreiteren Technologiebarometer liegt eine klassische „V-Formation“ vor, deren Kursziel sich auf rund 25.400 Punkte taxieren lässt. Aber auch unter dem Aspekt eines aktiven Money Managements liefert der marktbreitere Nasdaq Composite® eine wichtige Orientierungshilfe für 2026. An dieser Stelle kommt eine interne Trendlinie ins Spiel. Über die verschiedenen Hoch- und Tiefpunkte seit 2011 lässt sich ein Trend konstruieren, der aktuell bei 22.069 Punkten verläuft. Ein Rebreak dieser Trendlinie dient als Risikoseismograf und als möglicher Vorbote vor einer holprigeren Marktphase. Interessant ist auch der Blick auf den Nasdaq-100® Equal Weight. Bei der gleichgewichteten Variante des Technologiebarometers erscheint das Kurspotenzial aufgrund zweier Formationen am größten. Neben der bereits diskutierten „V-Formation“ kann die Kursentwicklung seit 2020 als nach oben aufgelöste Schiebezone interpretiert werden.

Gleichgewichtet: Risikoreduktion und gute Chancen?

Während sich das Kursziel aus der großen Tradingrange auf rund 9.800 Punkten taxieren lässt, ergibt sich aus dem angeführten „V-Muster“ sogar ein Anschlusspotenzial bis rund 10.300 Punkte. Zwei unterschiedliche Chartformationen lassen perspektivisch auf fünfstellige Notierungen hoffen. Dieser Kursverlauf besitzt aber noch eine weitere Dimension: Der Sektor hat auch jenseits der ganz großen Technologiewerte einiges zu bieten. Generell ist es ein spannender Gedankengang, den Einfluss der hochkapitalisierten „Big Tech“-Titel zu reduzieren und stattdessen eher auf die nervenschonenderen, gleichgewichteten Indexvarianten zu setzen. Damit kommen wir endlich zu unserem heimischen Aktienmarkt. Die gute DAX®-Wertentwicklung in 2025 speist sich vor allem aus der überzeugenden Performance des 1. Halbjahres. Das Kursziel aus dem letztjährigen Jahresausblick von 21.000 Punkten wurde dabei in Rekordtempo abgearbeitet. Spätestens seit dem Halbjahreswechsel haben die deutschen „blue chips“ spürbar an Momentum verloren und über die letzten Monate eine wichtige Schiebezone zwischen 23.000 Punkten auf der Unter- und 24.700 Punkten auf der Oberseite ausgebildet. Der Ausbruch aus dieser Tradingrange dürfte signalgebenden Charakter besitzen.

Nasdaq-100® Equal Weight (Monatschart)

Quelle: LSEG, tradesignal; Stand: 01.12.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Zwei Trendlinien - zwei klare Botschaften

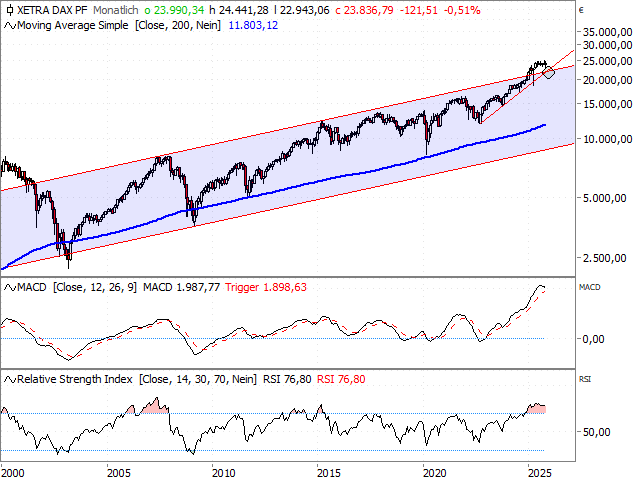

DAX® (Monatschart)

Quelle: LSEG, tradesignal; Stand: 01.12.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

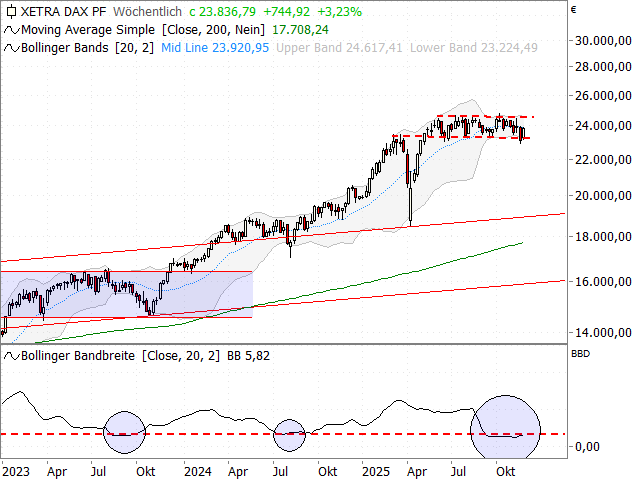

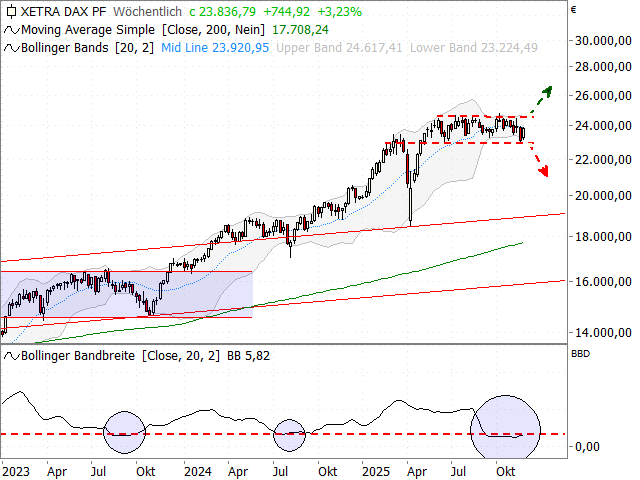

Doch bevor wir darauf zurückkommen, starten wir im Sinne des vorsichtigen Kaufmanns mit der Risikobetrachtung. Wie bereits erwähnt, sind die quantitativen Indikatoren auch beim DAX® massiv heißgelaufen. Hervorheben möchten wir den RSI, der bereits das ganze Jahr 2025 im überkauften Terrain verbringt. Zeitweise notierte der Oszillator über 80 und damit auf dem höchsten Stand seit 2007. In Sachen strategischer Risikobegrenzung kommt zwei verschiedenen Trendlinien eine entscheidende Bedeutung zu. Schließlich bildet der steile Aufwärtstrend seit Oktober 2022 (akt. bei 22.098 Punkten) zusammen mit der Trendlinie (akt. bei 21.987 Punkten), welche die Hochs von 2007 und 2015 verbindet, eine echte „worst case“-Unterstützung. Mit anderen Worten: Ein Rebreak der beiden Trends käme einem charttechnischen Schlag ins Kontor gleich. Die Seitwärtsphase der letzten Monate treibt seltsame Blüten. Auf Monatsbasis ergibt sich mittlerweile eine ganze Batterie an Kerzen mit kleinen Körpern (siehe Chart). Der geringe Unterschied zwischen Eröffnungs- und Schlusskurs dokumentiert die aktuelle Suche nach Orientierung. Diese besondere Kerzenkonstellation signalisiert aber auch das sich dadurch aufstauende Bewegungspotenzial.

Der nächste Impuls: Schnell, dynamisch und nachhaltig?

In diesem Kontext haben wir noch ein weiteres Argument im Köcher. Das liefern die Bollinger Bänder – einer unserer Lieblingsindikatoren. Auf Wochenbasis haben sich die Begrenzungen des Volatilitätsindikators extrem stark zusammengezogen (siehe Chart). So lagen zuletzt weniger als 1.200 Punkte zwischen oberem und unterem Bollinger Band. Selbst über die gesamte DAX®-Historie seit 1988 war die Bewegungsarmut selten noch stärker ausgeprägt. In der Vergangenheit war diese Extremsituation oftmals der ideale Nährboden für den nächsten Trendimpuls, der sich dann regelmäßig in einem schnellen, dynamischen und nachhaltigen „Vola-Impuls“ entlud. Die Leitplanken der oben genannten Schiebezone dienen dabei als die entscheidenden Taktgeber. Das heißt, löst der DAX® die Tradingrange mit einem neuen Allzeithoch jenseits von 24.771 Punkten nach oben auf, entsteht nochmals ein prozyklisches Einstiegssignal. Andererseits würde ein Abgleiten unter die Schlüsselmarke von 23.000 Punkten die aktuelle Schiebezone in eine Topformation umschlagen lassen. Das Anschlusspotenzial lässt sich in beiden Fällen auf rund 1.700 Punkte veranschlagen. Interessanterweise untermauern die Bollinger Bänder die definierten Signalgeber fast punktgenau.

DAX® (Wochenchart)

Quelle: LSEG, tradesignal; Stand: 01.12.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Höchster Jahresschlusskurs der Geschichte

Euro STOXX 50® (Monatschart)

Quelle: LSEG, tradesignal; Stand: 01.12.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Letztes Jahr diskutierten wir beim Euro STOXX 50® an dieser Stelle den höchsten Jahresschlusskurs der Geschichte. Um den Wimpernschlag von 8 Punkten haben die europäischen Standardwerte diesen charttechnischen Knalleffekt vor Jahresfrist verpasst. Dieses Jahr führt allerdings kein Weg an dieser Weichenstellung vorbei! Schließlich gelang dem Aktienbarometer im Jahresverlauf endlich ein neues Allzeithoch oberhalb des ehemaligen Rekordstandes aus dem Jahr 2000 bei 5.522 Punkten (siehe Chart). Das Lüften dieses Deckels geht gleichzeitig mit dem Abschluss einer weiteren „V-Formation“ einher. Aus Sicht der Technischen Analyse kann diese Entwicklung gar nicht hoch genug eingeschätzt werden, denn das „V-Muster“ eröffnet ein rechnerisches Anschlusspotenzial von 1.000 Punkten bzw. ein kalkulatorisches Kursziel von 6.500 Punkten. Und wir setzen noch einen drauf: Ganz verwegene Optimisten können die Kursentwicklung der letzten 25 Jahre als riesige Untertasse interpretieren – entsprechend noch viel größer sind die Implikationen des Vorstoßes in „uncharted territory“. Der Chart eignet sich aber auch hervorragend für ein striktes Money Management. Schließlich ist das alte Allzeithoch und „breakout“-Level bei 5.522 Punkten als engmaschiger Stopp prädestiniert.

Utilities: Defensive Charmeoffensive!

Als besonderes „Highlight“ weisen wir zum Abschluss unseres Jahresausblicks auf vielversprechende Kursverläufe abseits des „mainstreams“ hin. In diesem Jahr werden wir auf der Sektorebene mit dem STOXX® Europe 600 Utilities zum Wiederholungstäter. Schließlich wiesen wir bei den europäischen Versorgern bereits vor Jahresfrist auf den „ultimativen Deckel“ bei 402/419 Punkten hin. Da diese Hürden 2025 genommen und im September lehrbuchmäßig zurückgetestet wurden, bleibt der Sektor spannend. Neben einer langfristigen Bodenbildung sorgt als zweite konstruktive Chartformation ein großes aufsteigendes Dreieck für Rückenwind (siehe Chart). Als Belohnung winkt deshalb langfristig ein Anlauf auf das historische Allzeithoch von 2008 bei 564 Punkten. Dass wir bei unserem Vorjahresfavoriten bleiben, hat aber noch einen weiteren Grund. Schließlich weiß auch der Ratio-Chart der Branche im Vergleich zum STOXX® Europe 600 zu überzeugen. Auf historisch niedrigem Niveau haben die Versorger einen relativen Boden ausgebildet und gleichzeitig den Abwärtstrend seit 2020 zu den Akten gelegt. Nach dem Überraschungscoup 2025 könnte der STOXX® Europe 600 Utilities nun sogar langfristig zu einem Outperformer unter den europäischen Sektoren werden.

STOXX® Europe 600 Utilities (Monatschart)

Quelle: LSEG, tradesignal; Stand: 01.12.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

China: Die vergessene Seite des Marktes

Shanghai Composite (Monatschart)

Quelle: LSEG, tradesignal; Stand: 01.12.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Mit dem STOXX® Europe 600 Basic Resources bzw. dem STOXX® Europe 600 Oil & Gas sehen zwei weitere eher unbeliebte und in den letzten Jahren eher vernachlässigte Branchenindizes vielversprechend aus. Doch als zweite Investmentidee 2026 wollen wir den chinesischen Aktienmarkt ins Schaufenster stellen. Nach langen Jahren der Underperformance stehen hier aus charttechnischer Sicht durch die Bank strategische Bodenbildungen zu Buche. Im Fall des Shanghai Composite war dabei der Spurt über die Hochpunkte bei gut 3.700 Punkten entscheidend, denn dadurch kann die Kursentwicklung der letzten zehn Jahre als untere Umkehr interpretiert werden (siehe Chart). Ein zweites konstruktives Chartmuster in Form einer Untertassenformation seit Herbst 2024 verleiht den Trendwendeambitionen des chinesischen Aktienbarometers zusätzlichen Nachdruck. Das Kursziel – abgeleitet aus der Höhe der Bodenbildung – lässt sich auf rund 1.300 Punkte veranschlagen. Daraus ergibt sich ein langfristiges Kursziel von 5.000 Punkten, welches recht gut mit dem Mehrjahreshoch vom Juni 2015 bei 5.178 Punkten harmoniert. Nach zwei verlorenen Dekaden lassen die Kursverläufe vieler chinesischer Aktienindizes nicht nur die Herzen von antizyklischen Investorinnen und Investoren höherschlagen.

Fazit und Schlussplädoyer

Ein Zitat von Darren Chabot beschreibt die aktuelle Ausgangslage sehr gut: „stock moves start with technicals, are confirmed by fundamentals and end with emotion!“ Eine der Schlüsselfragen des kommenden 2026er-Aktienjahrgangs ist deshalb, ob der Zustand der „Emotionen“ bzw. der „Gier“ bereits erreicht ist. In einzelnen Segmenten des Marktes sicherlich, wenngleich die „nackten“ Charts noch keine Trendwende nach unten erkennen lassen. Vielmehr sind beim S&P 500® (7.400 Punkte) und beim Nasdaq-100® (27.000 Punkte) trotz überkaufter Marktverfassung noch Kursziele offen. Dagegen hat sich der DAX® in eine „stabile Seitenlage“ hineinmanövriert, deren Auflösung als entscheidender Taktgeber fungieren dürfte. Die herausragende Performance der Vorjahre und die zyklischen Rahmenbedingungen mahnen eine realistische Erwartungshaltung an. Während das US-Zwischenwahljahr den schwächsten Teilabschnitt darstellt, gilt mit Blick auf das Verlaufsmuster des „6er-Jahres“ vor allem: „Meide die Mitte“. Insgesamt kann im neuen Jahr auch einiges schiefgehen, weshalb wir eher „auf Sicht“ fahren. Frei nach dem Goethe-Zitat: „es nimmt der Augenblick, was Jahre geben“ könnte das neue Jahr durchaus auch Krisenmomente bereithalten. Ein aktives Money Management ist deshalb 2026 gefragter denn je! Schließlich wusste bereits John Lennon: „Leben ist das, was passiert, während du andere Pläne machst!“ Im „HSBC Daily Trading“, auf Instagram, in unseren Webinaren und in unseren Video-Formaten werden wir unterjährig sowohl auf mögliche Planänderungen als auch auf kurzfristige Investmentchancen eingehen. Bis dahin wünschen wir Ihnen eine besinnliche Adventszeit, frohe Weihnachten, alles Gute für 2026 und bleiben Sie gesund.

DAX®-Jahresfahrplan (Wochenchart)

Quelle: LSEG, tradesignal; Stand: 01.12.2025; 5-Jahreschart am Artikelende. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

| Produkte auf |

| Dow Jones® |

| S&P 500® |

| DAX® |

| Nasdaq-100® |

5-Jahrescharts

5-Jahreschart: DAX®

Quelle: LSEG, tradesignal; Stand: 01.12.2025. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

5-Jahreschart: Dow Jones®

Quelle: LSEG, tradesignal; Stand: 01.12.2025. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

5-Jahreschart: Dow Jones® Transportation

Quelle: LSEG, tradesignal; Stand: 01.12.2025. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

5-Jahreschart: EURO STOXX 50®

Quelle: LSEG, tradesignal; Stand: 01.12.2025. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

5-Jahreschart: Nasdaq-100®

Quelle: LSEG, tradesignal; Stand: 01.12.2025. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

5-Jahreschart: Nasdaq-100® Equal Weight

Quelle: LSEG, tradesignal; Stand: 01.12.2025. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

5-Jahreschart: Nasdaq® Composite

Quelle: LSEG, tradesignal; Stand: 01.12.2025. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

5-Jahreschart: S&P 500®

Quelle: LSEG, tradesignal; Stand: 01.12.2025. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

5-Jahreschart: Shanghai Composite

Quelle: LSEG, tradesignal; Stand: 01.12.2025. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

5-Jahreschart: STOXX® Europe 600 Utilities (Monatschart)

Quelle: LSEG, tradesignal; Stand: 01.12.2025. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Rechtliche Hinweise

Dieses Dokument wurde von der HSBC Continental Europe S.A., Germany ("HSBC Deutschland") erstellt. Es dient ausschließlich der Information und darf ohne ausdrückliche schriftliche Einwilligung von HSBC Deutschland nicht an Dritte weitergegeben werden.

Das Dokument ist ein Marketinginstrument. Die gesetzlichen Anforderungen zur Unvoreingenommenheit von Finanzanalysen sind nicht eingehalten. Ein Verbot des Handels der besprochenen Finanzprodukte vor der Veröffentlichung dieser Darstellung ("Frontrunning") besteht nicht. Auch ersetzt das Dokument keine an den individuellen Anforderungen ausgerichtete fachkundige Anlageberatung. Ein Zeichnungsangebot ist hiermit ebenfalls noch nicht verbunden.

Das Dokument richtet sich nur an Personen, die ihren dauerhaften Wohnsitz/Sitz in Deutschland oder Österreich haben. Es ist nicht für Empfänger in anderen Jurisdiktionen und insbesondere nicht für US-Staatsbürger bestimmt.

Eventuell gemachte Angaben zur historischen Wertentwicklung (einschließlich Simulationen) sowie Prognosen über eine künftige Wertentwicklung der dargestellten Finanzprodukte/Finanzindizes sind kein zuverlässiger Indikator für die zukünftige Wertentwicklung. Soweit die besprochenen Finanzprodukte in einer anderen Währung als EUR notieren, kann die Rendite aufgrund von Währungsschwankungen steigen oder fallen.

Die steuerliche Behandlung eines Investments hängt von den persönlichen Verhältnissen des Investors ab und kann künftigen Änderungen unterworfen sein. Die in diesem Dokument gegebenen Informationen beruhen auf Quellen, die wir für zuverlässig halten, jedoch keiner neutralen Prüfung unterzogen haben. Wir übernehmen keine Gewähr und keine Haftung für die Richtigkeit und Vollständigkeit der hierin enthaltenen Informationen.

Werbehinweise

Die Basisprospekte sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie hier. Durch Eingabe der jeweiligen WKN in das Suchfeld oder über den Reiter „Produkte“ gelangen Sie zu der Einzelproduktansicht. Dort können unter „Downloads“ die entsprechenden Endgültigen Bedingungen zu den einzelnen Produkten, die die für das jeweilige Wertpapier allein geltenden Angebotsbedingungen inklusive der maßgeblichen Emissionsbedingungen enthalten, sowie die relevanten Basisinformationsblätter, abgerufen werden. Die Basisinformationsblätter erhalten Sie ebenfalls vom Emittenten über www.hsbc-zertifikate.de/emittent.

Die Billigung des Basisprospekts durch die BaFin ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen. Wir empfehlen Interessenten und potenziellen Anlegern den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend zu informieren, insbesondere über die potenziellen Risiken und Chancen des Wertpapiers.

Sie sind im Begriff, ein Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann.