Charttechnik

In diesem Artikel erwartet Sie:

In diesem Artikel erwartet Sie:

- Gold (monthly): Schon jetzt ein bewegter

Jahrgang 2026

- Gold (quarterly): Trendlinie untermauert

Schlüsselunterstützung bei 4.400 USD

- Gold Saisonal: Goldener Teilzyklus – ab Juli?

- Gold (weekly): Hoher Abstand zur 200-Tage-Linie

- S&P 500® (Daily) Sell in May ...

Gold (monthly): Schon jetzt ein bewegter Jahrgang 2026

Ein Drittel des Investmentjahrgangs 2026 ist bereits wieder Geschichte. Grund genug für uns einen ausführlichen Blick auf die charttechnischen Perspektiven des Goldpreises zu werfen. Zunächst startete das Edelmetall fulminant in das laufende Jahr. Ende Januar betrug das zwischenzeitliche Kursplus fast 30 %, sodass zum x-ten Mal ein neues Allzeithoch (5.595 USD) zu Buche stand. Seither befindet sich der Goldpreis allerdings im Konsolidierungsmodus. Der März war dabei mit einem Kursabschlag von 11,5 % der schwächste Monat seit dem Jahr 2008. Darauf folgte im April ein klassischer Innenstab, d. h. die damalige Hoch-Tief-Spanne verblieb innerhalb des Pendants des Vormonats. Dieses Kerzenmuster unterstreicht die gegenwärtige Konsolidierungsphase. Charttechnisch hat sich das Edelmetall in den letzten Monaten dabei immer wieder mit der Marke von 4.400 USD auseinandergesetzt. Neben dem alten Rekordlevel vom Herbst vergangenen Jahres (4.381 USD) und diversen Tiefs befindet sich hier auch noch das 38,2%-Fibonacci-Retracement des Aufwärtsimpulses von November 2024 bis Januar 2026 (4.427 USD). Im Sinne eines vorsichtigen Kaufmanns hätten wir damit bereits eine absolute Kernunterstützung herausgearbeitet (Fortsetzung siehe unten).

Quelle: LSEG, HSBC; Stand: 08.05.2026. 5-Jahreschart im Anhang. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.*

Gold (quarterly): Trendlinie untermauert Schlüsselunterstützung bei 4.400 USD

Quelle: LSEG, HSBC; Stand: 08.05.2026. 5-Jahreschart im Anhang. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.*

Anlegerinnen und Anleger können die Bedeutung der beschriebenen Bastion praktisch nicht überschätzen, denn wir haben noch ein weiteres Argument für deren Relevanz im Köcher. Auf Quartalsbasis verläuft eine extrem langfristige Trendlinie, welche die Hochpunkte von 1987 und 2011 verbindet, aktuell bei 4.439 USD und rundet damit die auf diesem Niveau entstehende Kumulationsunterstützung ab. Trotz der jüngsten Verschnaufpause notiert beispielsweise der Monats-RSI weiterhin im überkauften Terrain. Zur Erinnerung: Zu Jahresbeginn zum Zeitpunkt des Allzeithochs bei knapp 5.600 USD erreichte der Oszillator einen Wert von 95 – der höchste Stand seit 1974! Auch der trendfolgende MACD befindet sich unverändert auf historisch hohem Niveau. Gerade im langfristigen Bereich signalisieren also diverse Indikatoren weiterhin einen gewissen Konsolidierungsbedarf. Das ist eine gute Überleitung zu den zyklischen Rahmenbedingungen. Bekanntermaßen befinden wir uns 2026 in einem US-Zwischenwahljahr. Gemessen am durchschnittlichen Verlauf hat dieses mit einem Plus von 15 % gemäß US-Präsidentschaftszyklus einiges zu bieten. Doch es gibt an dieser Stelle einen Pferdefuß (Fortsetzung siehe unten).

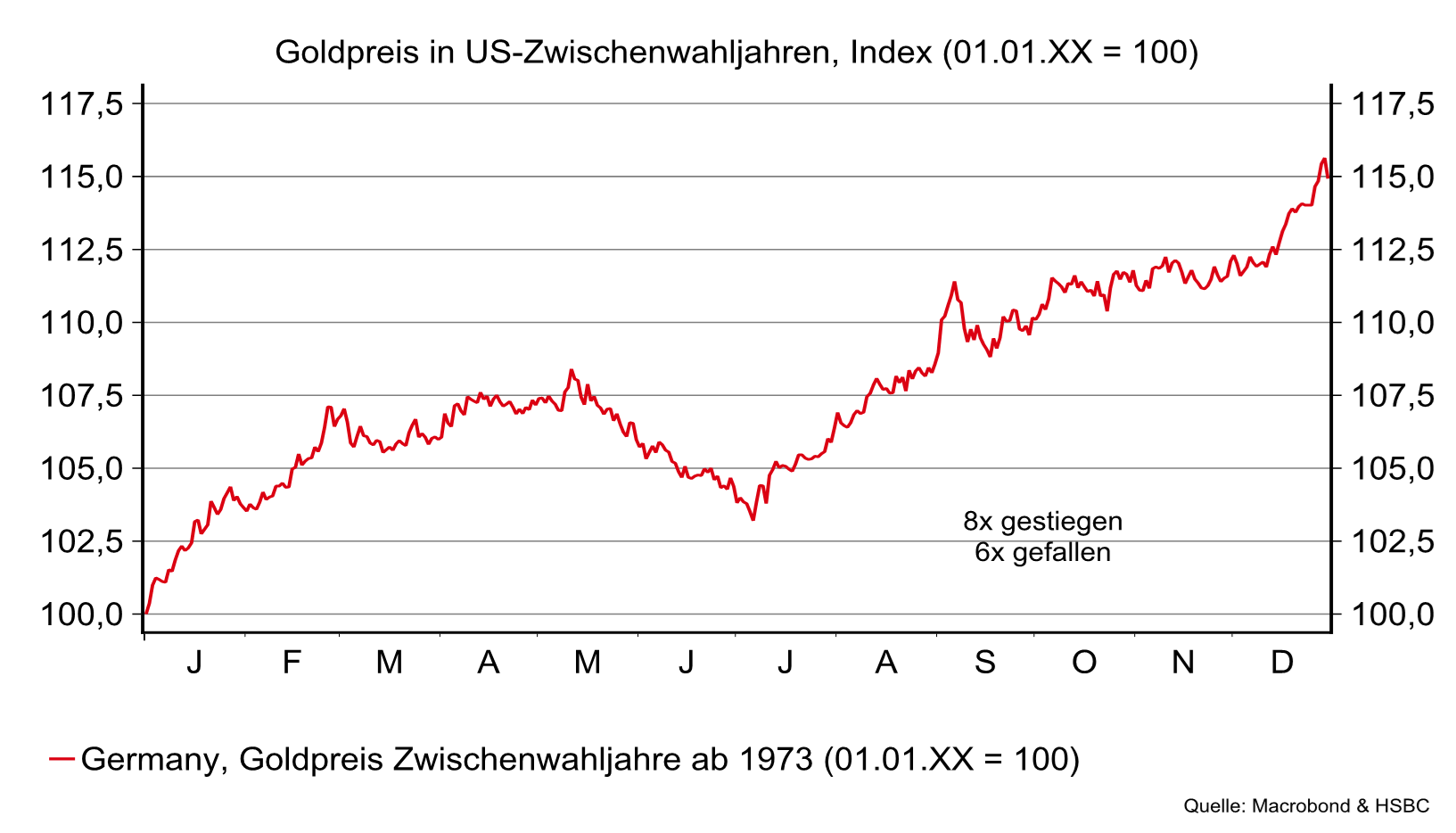

Gold Saisonal: Goldener Teilzyklus – ab Juli?

Nach einem dynamischen Start ins Zwischenwahljahr – wie 2026 gesehen – geht der Goldpreis Anfang Mai typischerweise in eine zyklische Korrekturphase über (siehe Chart). Diese erstreckt sich bis zum Halbjahreswechsel, ehe ab Juli die saisonal beste Phase des Jahres einsetzt. Dieser zweite Aufwärtsimpuls hält bis zum Jahresultimo an und wird lediglich von einer Seitwärtsphase im Oktober/November unterbrochen. Per Saldo fehlt also in den kommenden Wochen bis zum Beginn der 2. Jahreshälfte der saisonale Rückenwind, sodass die laufende Verschnaufpause durchaus noch eine Ausdehnung erfahren könnte. Ab Anfang Juli besitzen die Gold-Bullen dann wieder bessere Erfolgsaussichten. Zumindest spielen ihnen dann die saisonalen Rahmenbedingungen wieder in die Karten. Beim Blick über den Tellerrand hinaus fällt auch das kommende Vorwahljahr (2027) sehr konstruktiv aus. Innerhalb des vier Jahre umspannenden US-Präsidentschaftszyklus stellen das laufende Zwischenwahl- und das kommende Vorwahljahr die beiden besten Teilabschnitte dar. Gemessen an den durchschnittlichen Verläufen seit Beginn der 1970er-Jahre befindet sich das Edelmetall nun also mitten in der „goldenen“ Hälfte des Präsidentschaftszyklus (Fortsetzung siehe unten).

Quelle: Macrobond, HSBC; Stand: 08.05.2026. 5-Jahreschart im Anhang. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.*

Gold (weekly): Hoher Abstand zur 200-Tage-Linie

Quelle: LSEG, HSBC; Stand: 08.05.2026. 5-Jahreschart im Anhang. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.*

In den letzten Jahren hat die „buy the dip“-Mentalität – vor allem bei jüngeren Anlegerinnen und Anlegern – spürbar zugenommen. Durch die Kursentwicklung der jüngeren Vergangenheit, die oftmals von schnellen dynamischen Erholungen (V-Muster) geprägt war, lässt sich dieses Verhaltensmuster nur zu gut erklären. Doch ist wirklich jeder Rückschlag eine Kaufgelegenheit? An dieser Stelle versuchen wir gar nicht erst, einen großen Spannungsbogen aufzubauen: Unsere Auswertung zeigt, dass Investorinnen und Investoren vor allem dann einen statistischen Vorteil auf ihrer Seite haben, wenn Pullbacks in den DAX®- Aufwärtstrendphasen gehandelt werden (siehe Chart). So steigt die durchschnittliche Wochenrendite bei einer Relativen Stärke von über 1 und einer vorangegangenen Korrekturwoche um mehr als den Faktor 2 auf 0,39 %. Konsolidieren die deutschen Standardwerte im Verlauf einer Haussephase sogar zwei Wochen, dann beträgt der Kurszuwachs in der Folgewoche bereits 0,55 %. Bei drei Wochen Korrektur sind es sogar 0,88 %. Alle Werte liegen deutlich über den historischen Vergleichswerten. In der Summe dokumentiert unsere Auswertung, wie sinnvoll das Momentum im Allgemeinen und die Relative Stärke im Speziellen als Selektionskriterium ist.

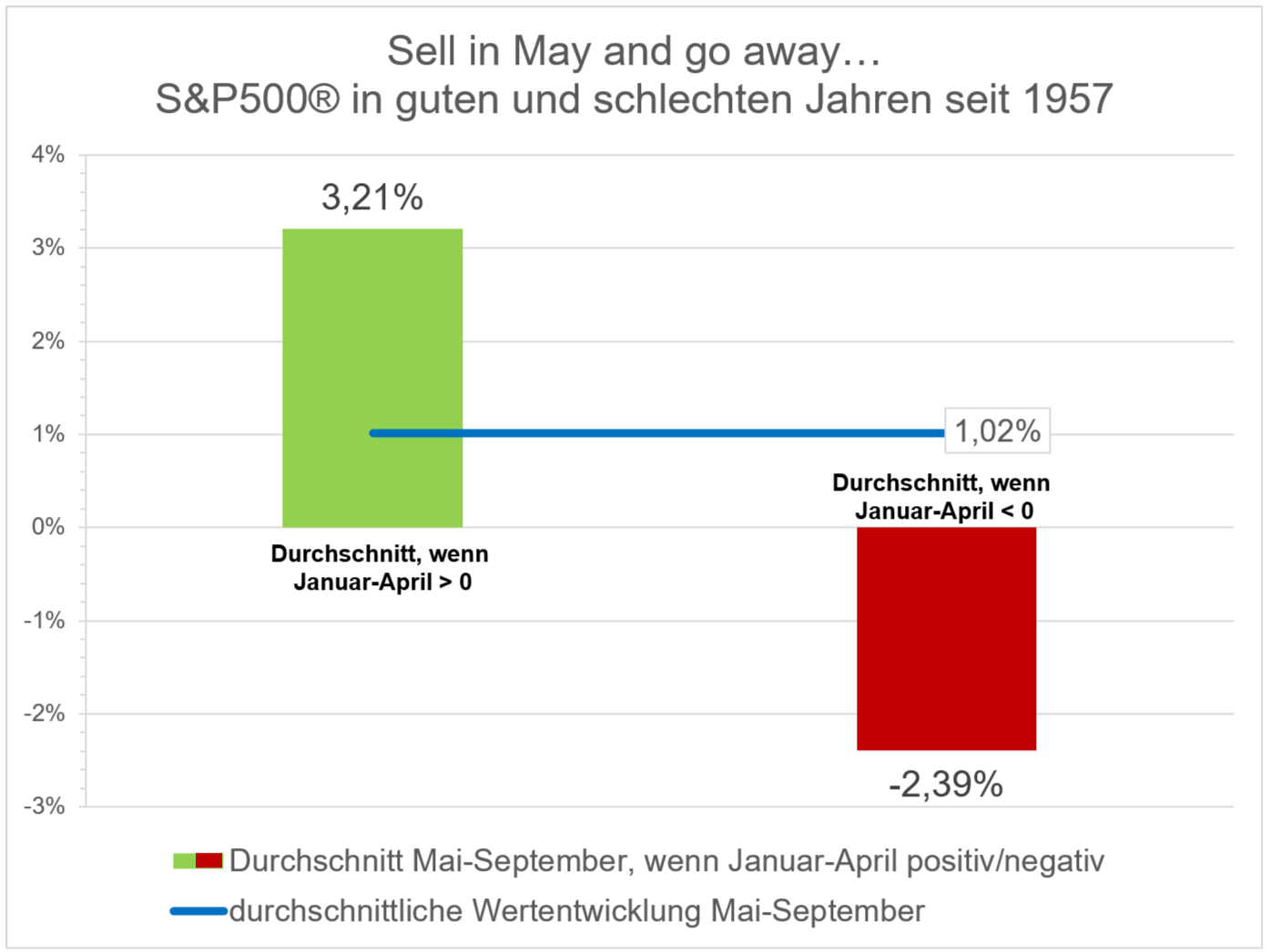

S&P 500® (Daily) Sell in May ...

… and go away – als besonderes Bonbon und mit Blick auf den Kalender blicken wir auf eine der ältesten und bekanntesten Börsenweisheiten überhaupt. Doch gilt sie auch 2026? Trotz aller Turbulenzen notiert der S&P 500® nach einem Drittel des Jahres im Plus. Das ist schon mal eine gute Nachricht, denn wir haben untersucht, wie sich die US-Standardwerte von Anfang Mai bis Ende September entwickelt haben – und zwar unter der Prämisse, dass das Aktienbarometer per Ende April im Plus notierte. Auf Basis der Daten seit 1957 legte der S&P 500® von Mai bis September im Mittel um 1,02 % zu. Während die Performance in guten Aktienjahren mit einem Plus von 3,21 % deutlich stärker ausfällt, greift „sell in May“ vor allem in schwachen Aktienjahren. Schließlich fällt die Wertentwicklung dann mit -2,39 % sogar negativ aus. Offensichtlich hat die Trendkomponente einen deutlich größeren Einfluss auf die Performance als die saisonale Börsenweisheit. So spielt der Trend dem Faktor „Saisonalität“ in die Karten. Ein gutes Aktienjahr mildert die zyklischen Gefahren des klassischen „sell in May“ spürbar ab, wohingegen ein bis dahin ohnehin schwaches Aktienjahr die Risiken spürbar erhöht. Das beschriebene Verhaltensmuster kommt auch beim DAX® zum Tragen – mit einem entscheidenden Unterschied: die deutschen „blue chips“ notierten per Ende April im Minus.

Quelle: LSEG, HSBC; Stand: 08.05.2026. 5-Jahreschart im Anhang. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.*

Ihr Jörg Scherer

Leiter Technische Analyse HSBC Deutschland

Jetzt anmelden für unseren börsentäglichen Newsletter "Daily Trading" für Technische Analse!

5-Jahrescharts

5-Jahreschart: Gold

Quelle: LSEG, tradesignal; Stand: 08.05.2026. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

5-Jahreschart: S&P 500®

Quelle: LSEG, tradesignal; Stand: 08.05.2026. Diese Angaben sind kein verlässlicher Indikator für die künftige Wertentwicklung.**

Rechtliche Hinweise

Dieses Dokument wurde von der HSBC Continental Europe S.A., Germany ("HSBC Deutschland") erstellt. Es dient ausschließlich der Information und darf ohne ausdrückliche schriftliche Einwilligung von HSBC Deutschland nicht an Dritte weitergegeben werden.

Das Dokument ist ein Marketinginstrument. Die gesetzlichen Anforderungen zur Unvoreingenommenheit von Finanzanalysen sind nicht eingehalten. Ein Verbot des Handels der besprochenen Finanzprodukte vor der Veröffentlichung dieser Darstellung ("Frontrunning") besteht nicht. Auch ersetzt das Dokument keine an den individuellen Anforderungen ausgerichtete fachkundige Anlageberatung. Ein Zeichnungsangebot ist hiermit ebenfalls noch nicht verbunden.

Das Dokument richtet sich nur an Personen, die ihren dauerhaften Wohnsitz/Sitz in Deutschland oder Österreich haben. Es ist nicht für Empfänger in anderen Jurisdiktionen und insbesondere nicht für US-Staatsbürger bestimmt.

Eventuell gemachte Angaben zur historischen Wertentwicklung (einschließlich Simulationen) sowie Prognosen über eine künftige Wertentwicklung der dargestellten Finanzprodukte/Finanzindizes sind kein zuverlässiger Indikator für die zukünftige Wertentwicklung. Soweit die besprochenen Finanzprodukte in einer anderen Währung als EUR notieren, kann die Rendite aufgrund von Währungsschwankungen steigen oder fallen.

Die steuerliche Behandlung eines Investments hängt von den persönlichen Verhältnissen des Investors ab und kann künftigen Änderungen unterworfen sein. Die in diesem Dokument gegebenen Informationen beruhen auf Quellen, die wir für zuverlässig halten, jedoch keiner neutralen Prüfung unterzogen haben. Wir übernehmen keine Gewähr und keine Haftung für die Richtigkeit und Vollständigkeit der hierin enthaltenen Informationen.

Werbehinweise

Die Basisprospekte sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie hier. Durch Eingabe der jeweiligen WKN in das Suchfeld oder über den Reiter „Produkte“ gelangen Sie zu der Einzelproduktansicht. Dort können unter „Downloads“ die entsprechenden Endgültigen Bedingungen zu den einzelnen Produkten, die die für das jeweilige Wertpapier allein geltenden Angebotsbedingungen inklusive der maßgeblichen Emissionsbedingungen enthalten, sowie die relevanten Basisinformationsblätter, abgerufen werden. Die Basisinformationsblätter erhalten Sie ebenfalls vom Emittenten über www.hsbc-zertifikate.de/emittent.

Die Billigung des Basisprospekts durch die BaFin ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen. Wir empfehlen Interessenten und potenziellen Anlegern den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend zu informieren, insbesondere über die potenziellen Risiken und Chancen des Wertpapiers.

Sie sind im Begriff, ein Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann.