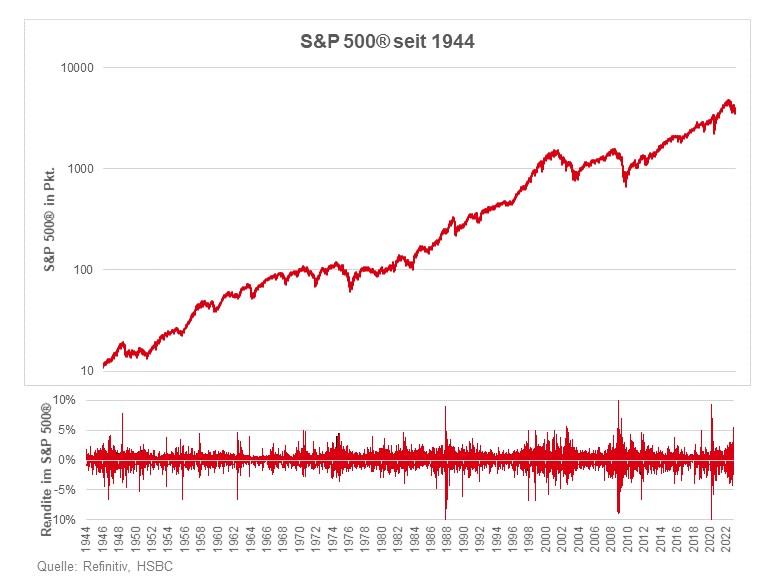

Letztere beziehen sich vor allem auf die Varianz und die Standardabweichung, wobei die tägliche Standardabweichung beim S&P 500® seit 1928: 1,185% beträgt. Die Varianz und die Standardabweichung spiegeln sowohl die positiven, also die sich rechts vom Erwartungswert (S&P 500®: 0,03% seit 1928) befindlichen Abweichungen (Gewinne) sowie die negativen, also links vom Erwartungswert befindlichen Abweichungen (Verluste) wider. Empirische Ausarbeitungen stellen immer wieder außerordentlich hohe Abweichungen zur Standardnormalverteilung fest, welche als „fat tails“ bekannt sind. Bemerkenswert wird dabei die zeitliche Spanne zwischen diesen „fat tails“ oder auch hohen negativen und hohen positiven Renditen auf Basis von Tagesschlusskursen im S&P 500® seit 1928. Rückwärts betrachtet sind es nur 8 Tage zwischen einem Tagesplus von 9,38% am 24.03.2020 und dem 16.03.2022 mit einem Tagesverlust von 11,98%. Nur ein Tag zuvor legte der Index seine beste Rendite auf Tagesbasis bis heute von 16,61% (!) hin. Unmittelbar davor gab es im selbigen Monat des stark Covid-19 geprägten Jahr 2020 ein Tagesplus von 9,29% und nur ein Tag vorher einen Verlust von 9,51%. Springt man nun ins Jahr der weltweiten Finanzkrise 2008, so lassen sich ähnlich kurze Perioden feststellen: Zwischen dem 28.10.2008 (einfache Rendite: 10,79%) und dem 15.10.2008 (einfache Rendite: -9,03%) lagen somit nur 13 Tage. Im selben Monat ereigneten sich weitere starke Abweichungen vom Erwartungswert und so lagen zwischen dem 13.10.2008 bei einem Tagesgewinn von 11,58% und dem 09.10.2020 einem Tagesverlust von 7,62% lediglich 4 Tage. Weitere signifikante Auf- oder Abwärtsbewegungen auf Basis von Tages-Schlusskursen können aus der zweiten Grafik entnommen werden. Die mit einer kurzen Zeitspanne versehenen und oben genannten Ereignisse sind gleichzeitig mit einer um ein Vielfaches höheren Volatilität ausgestattet. Aktuelle Daten vom 10. November 2022 zeigen eine Volatilität von 30,84% auf, also die Standardabweichung der letzten 30 Tage mit der Wurzel aus 250 (Tagen) multipliziert und somit annualisiert. Der Tagesrendite des 24.03.2020 von 9,38% und dem nur 8 Tage früher vorangegangen Verlust von 11,98% konnte eine 30-Tage-Volatilität von 76,73% (24.03.2020) zugeordnet werden und fällt somit mehr als doppelt so hoch aus. Die höchste 30-Tage-Volatilität beim S&P 500® lässt sich auf den 19.11.1929 datieren, diese beträgt dabei 89,29% und markiert damit das Ausmaß und die enormen Schwankungen der Weltwirtschaftskrise in den 1930er-Jahren. Darüber hinaus erfuhr der S&P 500® die fünf höchsten Tagesrenditen ebenfalls in oder kurz nach den 1930er-Jahren.

| Hier finden Sie Produkte auf |

| S&P 500® |

Weitere spannende statistische Auswertungen und charttechnische Analysen erfahren Sie im täglichen Turnus über unseren Daily Trading Newsletter von HSBC-Charttechniker Jörg Scherer.

| Hier finden Sie: | |

| Daily Trading TV | Daily Trading Newsletter |