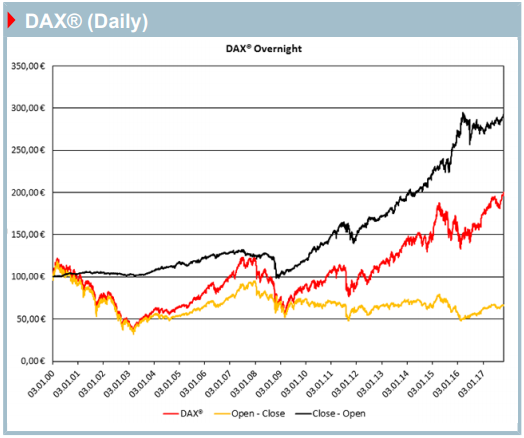

Sind Sie der Meinung, dass sich das (overnight-)Risiko durch Glattstellen von Engagements zum Handelsende reduzieren lässt? Glauben Sie, dass es in einem übergeordneten Haussetrend mehr Tage mit steigender als fallender Tendenz gibt? Wenn Sie auch nur eine der beiden Fragen mit „ja“ beantwortet haben, dann sollten Sie unbedingt weiterlesen. Auf Basis der Daten vom 3. Januar 2000 bis 30. Oktober 2017 haben wir für den DAX® beide Fragestellungen kritisch überprüft. Überraschenderweise hätte ein Anleger, welcher seit Beginn des Jahrtausends jeden Handelstag immer nur von der Eröffnung bis zum Schlusskurs in den deutschen Standardwerten investiert gewesen wäre, trotz der zugrunde liegenden Haussetendenz Kursverluste hinnehmen müssen. So wären von einer Anfangsinvestition von 100 EUR lediglich noch knapp 67 EUR übrig (ohne Berücksichtigung von Transaktionskosten). Dagegen hätte eine Investition „über Nacht“ – also vom Schlusskurs bis zur Eröffnung am Folgetag – deutliche Kursgewinne gebracht. So wären aus einem Engagement von 100 EUR fast 300 EUR geworden. Offensichtlich verlangen Investoren tatsächlich eine Prämie für das Eingehen des „over night-Risikos“. Eine einseitige Betrachtung der Ertragsseite greift aber eindeutig zu kurz. Deshalb sollten Investoren auch immer eine Risikoanalyse vornehmen. Bemerkenswert ist dabei, dass sich die vorgestellte „over night“-Strategie in den großen Baissephasen seit Beginn des Jahrtausends sehr wacker schlägt. Im Vergleich zum DAX® lassen sich die Rückschläge deutlich abfedern, was sich nicht zuletzt in einer Drittelung der Volatilität p. a. (8,82 % vs. 23,91 % beim DAX®) niederschlägt. Als weiteren Aspekt möchten wir die Trefferquote beleuchten. Der Trade vom Schlusskurs bis zum Eröffnungskurs des Folgetages brachte in gut 54 % aller Fälle Kursgewinne. Mit anderen Worten: An 54 % aller Handelstage kam es zu einer Aufwärtskurslücke. In einem letzten Schritt möchten wir die einzelnen Kalendertage untersuchen, d. h. kommt es beispielsweise an einem bestimmten Handelstag besonders oft zu Kurssprüngen. Um es vorwegzunehmen: das Gap von Dienstag auf Mittwoch sticht hier ins Auge. Nicht nur absolut bringt diese Kurslücke mit einer Wertwicklung von 38 % in den letzten zehn Jahren den größten Kurszuwachs, sondern die Trefferquote fällt mit 56,6 % auch höher als im Durchschnitt aus. Letztlich erscheint die „Übernachtchance“ also von Dienstag auf Mittwoch am größten.

Quelle: Daily Trading Newsletter vom 13.04.2018

Der DAX®-Chart zur Analyse (Daily)

Quelle: Daily Trading Newsletter vom 13.04.2018

Abonnieren Sie den YouTube Kanal von HSBC ZERTIFIKATE und erhalten Sie ganz bequem eine Benachrichtigung, wenn neue Webinare, Analysen und Handelsideen für Sie bereit stehen.

Beim Erwerb von Zertifikaten und Hebelprodukten sollten sich Anleger mit der Funktionsweise vertraut machen sowie die Chancen und Risiken kennen. Speziell die erhöhten Risiken bei Hebelprodukten sollten Anleger kennen. Zudem soll unbedingt auch auf die Bonität und damit auf das Ausfallrisiko des Emittenten geachtet werden. Weitere wichtige und wissenswerte Informationen zu unseren Produkten erhalten Sie unter der kostenlosen Rufnummer 0800 4000 910 oder auf unserer Internetseite www.hsbc-zertifikate.de